美银美林发表报告指,中国国务院在9月26日表示,由明年起取消煤电价格联动机制,将现行标杆上网电价机制,改为「基准价+上下浮动」的市场化机制,基准价按各地现行燃煤发电标杆上网电价确定,浮动范围为上浮不超过10%、下浮不超过15%。

该行相信,新的电价政策或使行业投资资本回报率(RoIC)下降,部分电厂回报或低於其加权平均资本成本(WACC)水平,但并不认为新政策将触发延迟偿还债务或裁员。

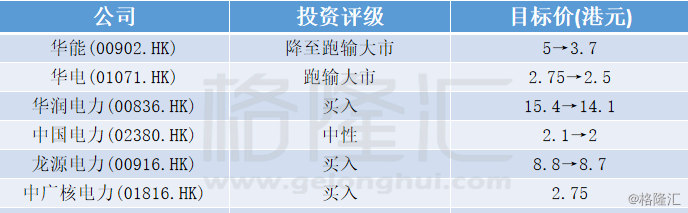

美银美林调整对中资电力股今年至2021年的每股盈利预测,并下调相关股份目标价。其中,华能国电(00902.HK) 目标价由5港元降至3.7港元,评级降至“跑输大市”;华电国际(01071.HK)目标价由2.75港元降至2.5港元,评级“跑输大市”;华润电力(00836.HK)目标价由15.4港元降至14.1港元,评级“买入”;中国电力(02380.HK) 目标价由2.1港元降至2港元,评级“中性”。

该行认为,风电及太阳能行业受新政策影响较少,推荐风电股,对龙源电力(00916.HK)的评级为“买入”,但目标价由8.8港元稍降至8.7港元。至于中广核电力(01816.HK)则维持“买入”评级及目标价2.75港元。

美银美林提到,现有风电和太阳能发电项目电费料将在2020年的营运期限内保持不变。由于太阳能和风电新项目的电价已接近平价(煤电基准电价)水平,建筑成本进一步下降,将使风电和太阳能发电成本低于燃煤发电。