科创板上市委员再举“红牌”,泰坦科技憾然离场。

今年4月11日,上海泰坦科技股份有限公司(以下简称“泰坦科技”)提交的首次公开发行股票并在科创板上市的申请文件被科创板上市委受理审核。公司拟募资4.15亿元,分别投向研发技术中心扩建项目、销售网络及物流网络建设项目和网络平台升级改造建设项目。

然而近日,科创板上市委对该公司首次公开发行股票并在科创板上市的申请予以终止审核,泰坦科技的上市之路就此被阻断。

除上市委重点关注的公司对业务模式和业务实质的披露、核心技术及其先进性和主要依靠核心技术开展生产经营的情况问题外,泰坦科技还存在采销数据存疑、应收账款存疑等问题。

据资料显示,泰坦科技是一家科技服务公司,分为高端试剂、通用试剂、分析试剂、特种化学品等业务,专注于为生物医药、新材料、新能源、化工化学、精细化工、食品日化、分析检测等领域提供全方位的产品与服务。

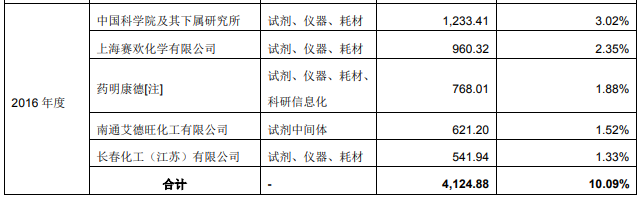

据招股书第179页披露,2016年,泰坦科技向南通艾德旺化工有限公司销售医药中间体,金额为621.20万元。

但奇怪的是,泰坦科技在新三板发布的2016年年报则披露,当年公司向南通艾德旺化工有限公司的销售金额仅为580.91万元,前后离奇相差40多万元,与招股书披露的销售数据存在明显差异,不知这差的几十万去向了何处?

与此类似的是,据招股书披露,2017年公司向供应商上海东浩新贸易有限公司的采购金额为6741.44万元,但据2017年年报披露,同年公司向该供应商的采购金额却仅为6558.21万元,同样差着几十万,存在较大差异。

连续两年的采销数据皆是如此,着实让人摸不着头脑,到底哪个为真?哪个为假?中间差着的几十万又是如何而来?或是去向了何处?

此外,在针对个别供应商或客户的购销交易金额存在差异的同时,泰坦科技各年度年报和本次招股书中披露的销售收入总额却能够保持一致,不知这是否符合正常的会计核算逻辑?

不禁让人疑问,泰坦科技的财务数据是否为人为拼凑出来的呢?

据招股书披露,2018年,泰坦科技向前五大供应商的采购金额合计为3.26亿元,占同期采购总额的比重为44.24%。

由此计算,该公司的采购总额为7.38亿元。

而同年,泰坦科技现金流量表中的“购买商品、接受劳务支付的现金”科目支出金额则已高达7.96亿元,同时应付账款科目余额还同比增加了2千万元以上。

这意味着,泰坦科技2018年度对外采购支付资金需求远远超过了同期的采购总额,不知原因为何?

除上述问题外,泰坦科技的应收账款也存在疑点。

据招股书披露,2018年,在泰坦科技的前五大应收账款客户中,排名第一位的是山东颖泰国际贸易有限公司,涉及欠款金额为537.14万元,但奇怪的是,该客户并非泰坦科技同年度的前五大销售客户。

根据公开资料显示,山东颖泰国际贸易有限公司注册成立于2018年2月,截止到2018年末时,该公司的实缴资本为零。

不知针对这样一家注册成立时间很短、尚无实缴资本的公司,泰坦科技还能给予如此高的应收账款比重,是否正常呢?