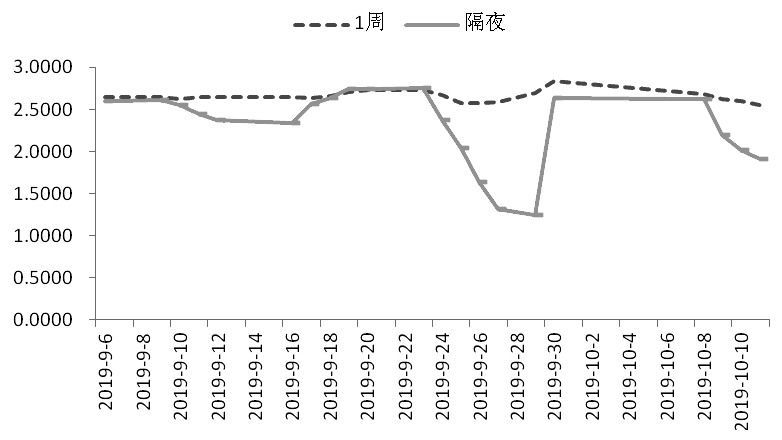

10月11日,大部分期限的Shibor持续下跌。隔夜、1周、2周、1个月、6个月、9个月Shibor分别下跌10.50、3.90、1.00、0.55、0.10、0.20个基点,报收1.9110%、2.5560%、2.5020%、2.7030%、2.8130%、2.9530%。1年Shibor微涨0.10个基点,报收3.0500%,3个月Shibor维持2.7180%未变。

图为隔夜与1周利率

表为利率(人民币)报价

在公开市场操作方面,央行连续四个工作日暂停逆回购操作,逆回购到期回笼货币1900亿元。从整体上来看,9月以来,银行间的流动性就较为充足。在9月初,由于美中相互增加关税,导致市场心理影响,央行在月初通过降准对冲这种预期的影响。从货币流动量的角度,央行降准释放的流动性足以维持银行的充足流动性。市场处于流动性较为充裕的状态。方向上,央行支持银行向民营企业贷款。中小微企业贷款在短期内结构性的量能尚难以替代房地产信贷量的规模。预计银行间流动性处于较高水平将会持续较长时间。

责任编辑:唐正璐