据统计,截至近日沪深两市约800家上市公司发布前三季度业绩预告,其中有逾两百家公司前三季净利润同比增速超过五成。而业绩增幅居前的上市公司主要集中在计算机通信、电气机械、生物医药及化工等行业。

中国证券报表示,化工行业上市三季报业绩普遍向好的主要原因是行业环境回暖所致。

天风证券则认为,从三季报业绩预告披露情况看,业绩预喜最多的几个行业分别是医药生物、机械设备及化工,与股价创新高的个股占比居前的行业分布高度重合,因此建议关注具有“高景气度赛道”及“业绩边际改善明显”的标的。

据Wind统计,目前沪深两市化工行业135只个股中,已披露第三季业绩预期的个股有32只,其中净利润同比预增的29只。

在因“行业环境回暖”而第三季业绩普遍向好的化工股中,在第四季同时符合“高景气度赛道”和“业绩边际改善明显”的具体投资标的具体又有哪些呢?

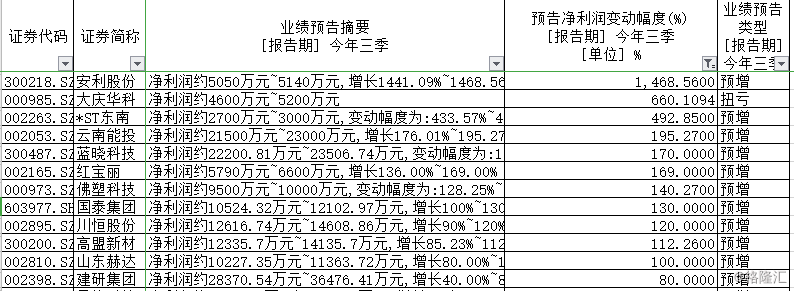

首先来看看目前已披露业绩的行业上市公司中,前三季公司净利润同比增速超过100%的公司有11家,按增幅降序排列分别为安利股份、大庆华科、*ST东南、云南能投、蓝晓科技、红宝丽、佛塑科技、国泰集团、川恒股份、高盟新材、山东赫达。

其中,增幅超过200%的有三家:安利股份、大庆华科及*ST东南同比分别增长1468.5%、660.11%及492.85%。

(数据来源:Wind)

除此之外,按第三季业绩预期,期内取得利润较大(高于人民币1亿元)且同比增幅较高(高于30%)的行业上市公司还包括建研集团、江南化工、双箭股份、青松股份、海达股份等公司。

“业绩边际改善”的迹象有了,再从细分行业来看,化工大行业中又有哪些细分行业在短期内的景气度比较好呢?

据光大证券统计,上周化工行业各子板块除复合肥外,其余板块悉数出现上涨。其中比较大的子板块分别为维纶、氨纶、轮胎、日用化学产品、钾肥,其一周涨幅分别为10.12%、6.40%、5.28%、5.07%及4.75%。

(图源:光大证券研报)

尽管如此,多数化工产品价格第三季度仍持续在低位震荡。据化工在线发布的中国化工产品价格指数CCPI显示,今年第一季度价格曾短期企稳定,但在二季度进入下行通道,三季度在低位持续震荡。

(图源:化工在线)

近一个月来,化工产品价格指数在八月底至上个月中旬维持上行,但其后开始震荡下挫。其原因主要是因为去年第四季以来油价自高位回落,成本端降低;需求端下游需求逐步转弱及受贸易摩擦对产品出口端带来不利影响,化工产品价格上涨缺少足够支撑。

据光大证券统计,上周150个主要化工产品中,价格环比出现上涨的有44个品种,持续下跌的有99个品种,而跌幅超过10%的则有23个品种。

但其中,苏氨酸、赖氨酸和蛋氨酸价格仍稳步上涨。

苏氨酸作为饲料用氨基酸,主要用于添加仔猪饲料、种猪饲料、肉鸡饲料等;赖氨酸则可满足动物需要、促进动物生长、改善氨基酸平衡、提高饲料利用率。

前期由于苏氨酸和赖氨酸新建产能较多,故价格创历史新低,甚至令部分有关生产企业出现停产。而近期在养殖需求复苏、仔猪频频补栏导致供给偏紧的情况下,两氨酸价格开始从低位回升。

此外,9月份以来蛋氨酸已止跌企稳,并累计反弹近10%。10月10日,商务部举行蛋氨酸反倾销听证会,调查对象主要为赢创的新加坡厂、希杰马来西亚厂和住友的日本厂生产的蛋氨酸产品。若调查结果成立,则产品进口量将迅速下滑,价格仍将上涨。

除以上产品外,钛白粉市场价格仍在高位维持稳定。十一假期期间,济南裕兴、山东道恩、山东东佳等企业设备均短期停检,主流生产厂家库存较为紧张,节后厂家维持较高挺价意愿。故此,钛白粉市场价格或可继续在高位保持稳定,甚至出现一定程度的上涨。

石油化工领域方面,上周11日,伊朗国家石油公司旗下SABITY油轮在沙特吉达港口60公里处发生爆炸,导致市场对原油供应不确定因素提升,令国内外油价大幅上升。未来中东局势不稳定或持续造成地区原油供应不稳定,令油价持续攀升。

另据OPEC+预计,9月份原油减产执行率高于200%,有望进一步遏制油价下行。行业上游的“三桶油”将有望受益。

此外,成品油价在第三季度下调至年内低位后,9月中旬同期油价出现快速下调,同期成批油价回调幅度相对较小,令裂解价差重新拉大。第三季国内主营炼厂裂解价差1388元/吨,环比上一季价差1480元/吨仅出现小幅下降。

此情况下,下游炼油行业聚酯产业链利润已重新分配,目前涤纶长丝环节盈利稳定且丰厚,有关企业可持续受惠于该聚酯产业链的稳态盈利逻辑。

轮胎行业目前随着供给侧持续改革,行业结构不断优化,集中度增加,头部龙头企业将持续受益;维生素领域随着能特科技升级改造和巴斯夫欧洲工厂低负荷运行令供给收缩,有利于国内VE行业龙头标的。

国防化工方面,目前国防压力不断加大,而国防投入资源条件趋紧情况下,板块亦存在一定投资机会。农药及染料细分行业方面,供给侧的收缩亦将带来一定的结构性机会。

总体而言,尽管今年第三季度不少化工产品价格仍持续在低位震荡,但具体个别行业因为供给周期及供给侧改革等因素,背后仍存在一定的投资机会——第三季业绩预期,化工板块个股净利预增数量在各行业板块中位列前茅即可证明。

按照上文提到细分行业并结合有关研报,各行业有关龙头公司如下:

石油化工上游龙头除“三桶油”外,还包括中国化学(601117.SH),昨晚公司公告其全资子公司七公司与波罗的海化工联合有限责任公司签署了俄罗斯波罗的海化工综合体项目FEED+EPC总承包合同,合同总金额不超过120亿欧元(折合人民币约943亿元);行业下游则有民营炼化龙头有恒力石化(600346.SH)。

轮胎行业的龙头有玲珑轮胎(601966.SH)、荣盛石化(002493.SZ)、恒逸石化(000703.SZ);维生素行业的龙头有新和成(002001.SZ)、浙江医药(600216.SH)、农药领域的有扬农化工(600486.SH)、涤纶长丝龙头桐昆股份(601233.SH)、国防军民融合及军用材料领域的龙头企业宏大爆破(002683.SZ)、昊华科技(600378.SH)、泰和新材(002254.SZ)。

钛白粉龙头有龙蟒佰利(002601.SZ)、蛋氨酸龙头有安迪苏(600299.SH)、新和成等;MDI(二苯基甲烷二异氰酸酯)行业制造龙头公司万华化学(600309.SH,公司同时也是亚太地区最大的MDI制造企业)。

部分个股简介如下:

玲珑轮胎:公司成立于1975年,专门从事轮胎专业化、规模化生产,现已进入大众、通用、福特等全球知名汽车品牌的全球配套体系,并为中国一汽、陕西重汽、东风汽车等国内外60多家汽车厂提供配套。

方正证券认为,公司在中高端配套领域较国内企业具有先发优势,而较国外行业竞争对手则具有一定成本优势。目前,公司正持续在中高端配套领域迎来突破。10月11日,其普利司通205/55R16耐驰客报315元/条,环比持平。

今年上半年,公司实现扣非后归母净利6.54亿元,同比增长28.6%。其中Q2扣非归母净利为4.0亿元,同比增长37.2%。

恒力石化:公司主要从事PTA、聚酯切片、民用涤纶长丝、工业涤纶长丝、聚酯薄膜、工程塑料的生产、研发和销售等,为恒力集团的核心上市子公司。

目前恒力石化项目已率先投产,且在Q2贡献13.6亿业绩,超过市场预期。恒逸石化文莱炼油项目亦于9月投产,第四季度有望贡献业绩。民营大炼化项目投产初期折旧、财务费用等成本较少,鉴于目前涤纶长丝盈利较好,公司在今年第三及第四季将有望进入业绩释放期。