我们在寻常的日子里,总以为日子就该这么寻常地过下去,但摆在眼前的事实是:并非每个人,都能没灾没难地过完这一生。

上周,江苏无锡312国道K135处、锡港路上跨桥发生桥面侧翻事故,造成3人死亡,2人受伤。

昨日,无锡锡山区鹅湖镇新杨路一小吃店又发生了燃气爆炸,造成9人死亡,10人受伤。

据统计,在中国,每年非正常死亡人数超过320万,平均每天8767人死于意外事故,平均每分钟6个人。医疗事故、交通事故、突发疾病、自然灾害…各种各样的意外事件总是来得那么突然,以至于很多人买的第一份保险,就是意外险。

可是,意外险看似简单,其实水最深,普通人一不留神就很容易掉坑里。今天我们就详细解读一下意外险,具体内容如下:

- 意外险啥“意外”都赔?

- 意外险的分类及挑选要点

- 驾乘意外险,有必要买吗

- 想要更好的保障,怎么办

一、意外险哪些能赔?哪些不能赔?

意外险,价格便宜,产品形态丰富,投保宽松,购买方便,理论上应该人人必备。

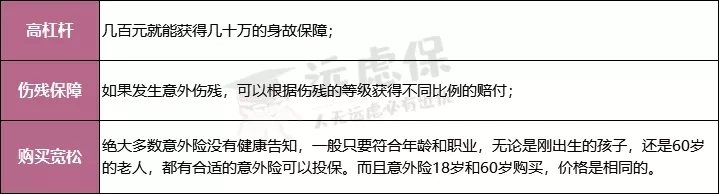

意外险看似简单,但实际上它具有其他险种无法替代的作用,比如高杠杆、伤残保障、购买宽松:

(点击图片,可放大查看)

就保障范围而言,意外险除了能保意外身故和意外伤残以外,还有附加的医疗责任,可以简单理解为:只要发生了符合约定的意外事件,意外险都会赔你一笔钱,为你和家庭遮风挡雨。

在这里,远虑君有必要重申一下“意外”的定义,一定要满足:外来的、突发的、非本意的、非疾病的客观事件。

(点击图片,可放大查看)

所以,酗酒、中暑、高原反应、非集体性的食物中毒等,导致身故或伤残,都赔不了。同样,见义勇为导致的身故和伤残也赔不了。

但像常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物、或上述提到的无锡高架桥坍塌、爆炸事件等,都是满足意外定义的,可以通过意外险获得赔付。

二、意外险分类及挑选要点

其实看似简单的意外险,也有五花八门的分类:

1.意外险分类

按照保障时间,意外险可分为一年期意外险和长期意外险(返还型)两种。

(返还型意外险vs一年期意外险)

保险行业有一种误导,就是不花钱就能获得保障,所以很多人会被返还型意外险所吸引。但远虑君通过对两种不同类型的意外险对比测算发现:

- 一年期意外险:买1年保1年,满期消费掉,无任何返还,年交几十元~几百元不等,一般不超过300;

- 长期意外险(返还型):价格昂贵,本来只需100多元就能获得的保障,通过返还型意外险需要支付接近10倍的保费支出。

所以,长期意外险并不适合普通家庭购买。谨慎投保返还型意外险,这类产品基本都很坑。

以上,是按照保障时间对意外险进行了分类,从用途上来讲,我们还可以把意外险分为:综合意外险、旅游意外险、驾乘意外险、高危职业意外险等。

(点击图片,可放大查看)

远虑君建议,在投保意外险的时候,一定要清楚自己的目的,并且要注意投保须知的内容,才能选择到一款合适自己的产品。

2.意外险挑选要点

我们经常说看菜下碟,在挑选意外险上,不同的人群侧重点不同:

- 对于未成年人:儿童意外险有身故保额限制,最高不超过50万,9岁以下不超过20万,这一块应该额外关注下意外医疗的保障,最好选择不限医保范围报销的意外险;

- 对于成年人:成年人的收入对家庭财务状况至关重要,应重点关注身故和残疾保额,高保额是有必要的。另外,工作压力比较大的应该将猝死也纳入保障范围。

除了侧重点不同,我们还应该关注以下这几个维度:

①意外身故/伤残保额:一般意外伤残和意外身故共享保额,发生了严重的意外事故,人未身亡,但是达到了伤残级别,就按照伤残的等级,赔付基本保额的一定比例。

(点击图片,可放大查看)

比如某人有100万意外保额,某天不幸发生严重意外事故,若:

当场去世:赔付100万;

双手完全丧失功能,属于4级伤残,赔付比例70%:赔付70万;

颅脑损伤导致植物人状态,属于1级伤残,赔付比例100%:赔付100万。

②意外医疗、住院津贴责任:意外医疗所覆盖的保障范围更多的还是自己可承担的风险,建议根据个人风险偏好选择,在意小损失的人可考虑附加。意外医疗一般分为2类:

- 只报社保范围内:只报销社保目录范围内的费用,对于一些不在社保目录的进口器材、药品是无法报销的;

- 不限社保范围:不限制报销范围,只要对于治疗合理必须的费用,都是可以报销的。

我们可以明显感觉到,意外医疗报销不限社保范围是更好的,所以这种意外险也比较贵。至于住院津贴,个人觉得有则锦上添花,没有影响也不大。

③职业问题:职业影响的核心是意外因素,所以意外险是首当其冲受影响的:很多意外险会明确仅限1-3类职业甚至1-2类职业才能投保。而5-6类职业需要寻找特殊的产品投保。

除了以上几点,我们还需关注以下事项:

(点击图片,可放大查看)

三、驾乘意外险有必要买吗

无锡高架桥坍塌事件道出了生命的无常。

桥限高5.3米,可以想象,如此庞大的水泥桥从5米高度上砸落,会是多大的冲击力。人有时候很强大,但更多时候,我们只是天地间的一颗微尘,渺小和脆弱。

其实驾车出行,何止要面临高架桥坍塌这一种意外风险。高速爆胎、侧翻、刹车失灵、路面湿滑、被其他车辆撞击等,都会给我们的生命安全带来巨大威胁。

预防胜于治疗,如果你担心交通意外,首先就得遵守交通规则。不过有时候风险防不胜防,万一真的发生了事故,至少保险可以给到一些经济补偿。

上述讲到的意外险分类中,一般意外险、旅游意外险、高危职业意外险我们已有过解读,今天就来看看专门针对交通出行的驾乘意外险。通过全网整理,远虑君选出8款特色产品:

(点击图片,可放大查看)

目前在市场上,驾乘意外险一般分为 3 种:

- 指定车:保障指定车辆的司机和乘客,无论谁坐到车上,都能获得保障。

- 指定人:保障指定的某一个人,不管这人是驾驶或乘坐哪辆车,都有保障。

- 返还保费:这种也属于指定人类型,不同的是在几十年后会返还保费,购买人数非常多。

无论是保险跟人还是跟车,都有其保障侧重点。

若保险跟车走:无论谁座上了我们的车,无论他是否有购买意外险,都可以通过驾乘意外险来转移这个风险。

跟人的好处则是:不管你开自己的车还是朋友的车,如若不幸发生意外,保险都可以赔偿给你。

一般跟车的驾乘险,比较类似不记名团体险,一车乘客都能保。跟人的则只保具体的一个人。如果你经常一个人开车,那跟人的比较适合;如果经常携带家人朋友,最好购买跟车的保险。

我们直接说结论:

- 如果经常载人:小米驾乘保是不错的选择,对于普通家用的5座小车,每个座位身故/伤残10万保额+1万医疗保额,一年只需要63元,性价比比较高。

- 如果经常坐车:人保驾乘意外险26块就能买到55万保障,适合已经有综合意外险的朋友,用来加强驾乘保障。

还有一点我必须要强调:不建议大家够买返还型的驾乘险。因为这种产品一般有几大硬伤:

- 性价比低:同样的保障,不返还的产品几十块就能买到,而返还的要一两千。

- 保障限制多:表面上能赔100万,实际只有几种交通意外能赔这么多,其他意外只赔 5-10 万;残疾保障只赔最严重的全残,否则一分不赔;而且缺少医疗保障。

- 返还收益低:其实就是你多交了很多保费,保险公司拿去投资,几十年后再给你分一点。一般折算下来,收益率也就 1% 左右,根本跑不赢通货膨胀。

远虑君曾多次提到,保险姓保,保障归保障,理财归理财。几十块就能解决的问题,没必要每年花一两千。

四、想要更好的保障,怎么办?

虽然驾乘险能转移部分风险,但保障力度始终是不够的,比如只保人在车上发生的意外,其它情况就没法保。

如果你想要更全面的保障,建议关注以下几类保险:

1.综合意外险

相比于驾乘险,综合意外险的保障范围更广,车外发生的意外也可以保,比如意外摔倒、不小心被烫伤等。另外,综合意外险另一个特点就是杠杆高,往往几百元就能获得几十万甚至百万保障。

(点击图片,可放大查看)

2.定期寿险

定寿最大的作用,就是转移身故带来的收入损失风险,理赔款可以偿还房贷车贷,弥补家庭收入损失、子女教育、赡养老人等费用。

试想一下:作为“上有老,下有小”的家庭顶梁柱,可以想想:一旦自己不幸离开,谁的生活会受影响?爸妈养老没有着落,孩子学费没有着落,家里房贷车贷没有着落,家里的全部重担都转移到太太一个人身上,整个家庭瞬时陷入困境,无法维持正常运转,处于破产的边缘。

定寿的意义就在于:就算人生提前谢幕,也为家人做了尽量周全的筹划。

我们从数据上看,因意外导致的身故只占3%,所以它的作用比较有限。如果只买意外险,不买寿险,有可能身故这部分的保障不全面。远虑君不止一次强调:任何一个有家庭责任的人都应该买一份。

远虑君说

没有人知道自己寻常平静的生活里,埋伏着怎样的未知与意外;没有人知道自己的哪句话就成了最后一句,和谁的哪一面就成了最后一面。

明天和意外,我们永远不知道,哪一个会先来。但如果是意外先来,但求你没有遗憾。

愿所有人都能趋福避祸,愿这世上再没有那痛苦的“意外”。