10月15日找煤网市场成交参考价

蒙煤4500K1.0S 453(--)

蒙煤5000K0.6S 510(-2)

蒙煤5500K0.6S 579(-1)

山西煤5000K1.0S 507(-2)

山西煤5500K1.0S 576(-1)

找煤网无人值守智能过磅系统正式投运!详情请点击视频

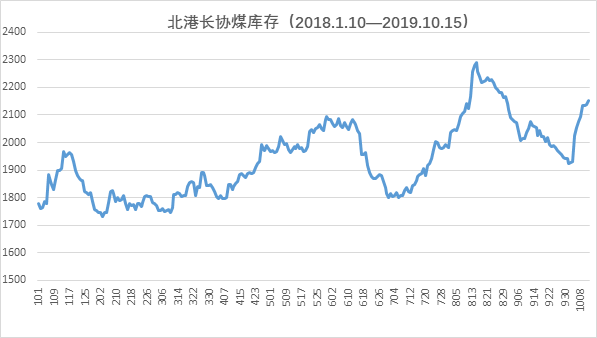

节后近期的行情比原本预期的要更弱一些,电厂未有明显的补库动作,进口煤连续三个月超过3000万吨,未有明确限制,并且后期还没有平控限制的预期,沿海大多数电厂的以“长协煤为主,进口煤为辅,内贸市场煤再做少量补充”的操作模式,市场煤采购计划较少。如江苏地区部分电厂,四大家的长协供煤量占其总用煤量的70%-80%,进口煤占15-20%,其他市场煤采购为5%-10%,其中这5%-10%的量满世、兖矿等大型煤企占了大部分,留给普通市场户的空间很窄。

在长协煤供应充足,长协履约严格执行,进口煤暂无明显限制的情况下,市场煤的压力将继续存在。

昨天和朋友聊起某下游发电企业与某大型煤企关于长协履约的一个小插曲:8月底时候,下游某电厂两条船靠泊黄骅港,因要求保证在31号装完船离港,因装船速度的问题导致两条船分别减载了1000吨,导致当月长协履约率差0.2万吨不足90%,双方经协商,签备忘录,对当月兑现率不足90%互相谅解,互不追究责任。

从此事也可以看出,煤电双方在对于长协合同履约兑现的执行之严格,导致对于市场煤,在目前价格低于月长协的情况下,依然是不好销售。

另外关于四大家长协履约情况,据找煤网调研了解到,目前江苏地区神华兑现率相对较高,普遍在90%以上,中煤、同煤履约在85%左右,伊泰在不同地区的履约情况有分化,如江苏地区兑现率在70%左右(也可能与伊泰长协定价单卡价格一致有关系,在此不做深入讨论)。总体上四大家长协供煤量占其总用煤量的70%-80%的情况变化不大,变化最大的是进口煤和内贸市场煤的格局,去年同期进口煤总体上占总用煤量的5%-10%,内贸市场煤占20%-25%,而今年的数据反过来,进口煤占20%左右,内贸市场煤占5-10%。

以上数据可以说明一个问题,在今年沿海地区煤炭消费受外来电、新能源、经济增速放缓的冲击下导致的没有消费增量,甚至缩量的情况下,整个煤炭市场成了一个零和甚至负和的博弈市场。

而接下来,最关键的还是进口煤的政策。进口煤与内贸的价差是最大的主动性因素。对于进口煤的一个定性的判断,依然还是高层为调控国内煤价的政策性工具,工具作用是根本。

发改委当初对煤价有划分三个区间:600以上为红色区间,发哥会出手干预;570-600是黄色区间,发哥会关注其变化情况;500-570绿色区间,正常运行,煤电共同发展。

现在一个考量,即国内电力系统改革加速推进的情况下,这三个区间的制定是否还继续是合理的。 在前几年计划电占半壁江山,部分地区份额更高,而目前取消计划电,取消标杆电价,全部竞价上网的情况下,这个标准是否还适用?

就政策逻辑而言,做了如下的图示:

政策本身没有好坏之分,也都是会变的,只有是否适用于当下经济的发展情况,和对政策的把握拿捏力度才是确定其好坏的标准。

以上图示,是一个政策逻辑主线,其他政策均是此链条的某个环节的而延伸。 可以对以下政策做一个分类:发展经济,供给侧改革,降成本,电力系统改革均属于战略层面。而后边儿释放产能,发电成本的控制,电煤定价区间的划分,进口煤的政策,降税降运费,取消计划电等等,均属于战术层面。战术永远服从于战略规划做调整。

理清楚政策的逻辑性,再回到上文提出的问题:

(1)电煤价格的三个区间的划分标准的确定是否还继续适用国内的经济发展情况?

(2)目前的进口煤政策执行力度是否达到了国内价格调控的目标?

如若标准适用,即煤价即将跌到绿色区间,说明发哥对于国内煤价的调控是成功的,在煤价 跌到绿色区间以后,短期内的进口煤政策则会有收紧,继续执行平控的政策。

如果标准不再适用,则这个绿色区间的上限可能还要更低,即煤电产业要继续为下游企业让 利,使得煤电博弈由正和博弈转向零和甚至负和博弈的层面,才能维护国内经济的健康发展。

针对煤价行情本身,四季度除非遇到明显的气候变化,否则不会出现大的上涨行情。