2018年至今,我们已经错过了国产操作系统龙头“中国软件”,企业级应用软件龙头“用友网络”、钢铁信息化龙头“宝信软件”、资本市场IT龙头“恒生电子”等软件龙头公司的牛市行情。

面对一大批软件龙头企业走牛,作为国内第一家上市的应急平台公共安全龙头“辰安科技”又具备怎样的看点呢?

关于软件这个行业有一个独特之处在于,一家公司的软件产品一旦被采用,其它公司即使技术和价格有一定优势,也很难与之竞争,因为变更整个系统需要转换成本,系统变更后,原始资料保存备份、操作人员培训、使用习惯等都是麻烦事,由此来看,软件行业中的先发优势企业存在较大的竞争优势,以及较高的进入门槛。此外,后续的老客户系统升级还有二次销售产生,这将给软件类公司后续带来延绵不绝的现金流入。

既然软件行业具备较高的转换成本,辰安科技的具体门槛又在哪里?这是众多投资者所关注辰安科技的重点。

01、门槛

应急平台市场是一个纵向关联度很高的市场,应急平台需要实现上下级之间的互联互通,不仅需要基础标准一致、应用标准一致,还需要数据格式与综合应用系统都保持一致,才能实现系统的无缝连接和通讯。

而辰安科技是行业标准制定的牵头单位之一,公司对行业的发展、标准的应用、基础标准与应用标准的结合都有较深刻的了解,正如公司董秘所说,公共安全分哪四大类?有多少个子类?公共安全事件的事件链触发要素有哪些?其中有哪些国家标准?哪些地方标准?除辰安科技外,几乎没有其他公司清楚,目前国内能与辰安科技全面竞争的企业基本没有。

公司作为相关标准制定的牵头单位之一,积极参与国家、行业标准的制定,通过标准优势扩大市场优势和领先地位。在全国公共安全基础标准化技术委员会中,公司首席科学家、现任清华大学公共安全研究院院长的“范维澄”担任该技术委员会主任委员。

在行业标准方面,公司充分发挥公司作为标准制定牵头单位的能动作用,积极参与行业及国家标准的制定工作,公司以标准优势支持公司市场优势和行业领先。

辰安科技作为市场先进入者通过对当前应急平台市场的占有,也将牢牢把握应急平台在升级改造和更新换代市场上的未来商机。

02、竞争格局

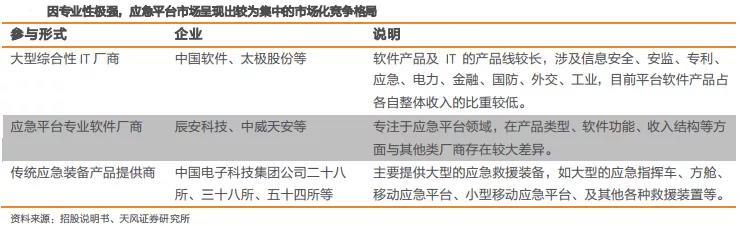

由于应急领域专业性极强,有较高的技术要求与行业知识要求,目前市场中主要的软件厂商有辰安科技、中国软件、太极股份、华迪计算机集团有限公司等,主要的装备厂商有中国电子科技集团公司二十八所、三十八所与五十四所等,呈现出较为集中的市场化竞争格局。

应急平台的主要参与者主要分为三类:1、大型综合性IT厂商企业;2、应急平台专业厂商;3、涉足应急平台领域的相关科研院所。在标准优势及先发优势下,辰安科技市占率遥遥领先竞争对手,是国内公共安全与应急行业的龙头企业,在省一级应急平台市场市占率超过60%。

03、行业空间

面对高门槛,以及竞争格局的领先地位清晰,辰安科技所处在的行业市场空间又如何呢?

据了解截止到2017年全球应急产业市场规模达到了8649.3亿美元。

近年来,自然灾害、事故灾难、公共卫生、社会安全等事件长期给我国的公共安全与应急管理带来巨大挑战,据民政部统计,2011至2018年,我国平均每年自然灾害造成的直接经济损失高达近3700亿元,应急管理社会需求旺盛。在此情况下,我国应急平台行业在此期间也经历了高速的增长,根据中国产业信息网消息,我国应急平台行业市场规模由2011年的8.48亿大幅增长至201年的100.5亿,达到百亿级规模,复合增长率达到51%。

04、研发人员角度

从公司研发人员角度出发,辰安所具备的看点还有哪些?

据了解,辰安科技成立于2005年,实际控制人为清华大学。清华大学隶属于教育部管辖的重点高校之一,为公司提供源源不断的人才资源。就在2019年里,公司就新引进博士19人、硕士128人、中高级专业人才67人。从2018年公司员工的专业结构情况来看,高学历的研发人才占比居首位,而公司对研发支出也是十分重视,历年来的研发支出金额不断上升,研发支出占总营收在15%之上。

05、未来增长点

要想了解公司未来增长点在何方?首要的就是先了解公司的业务。

从公司业务上看,目前应急平台是公司的主要收入来源,城市生命线是主要的增长点。海外业务基本上全部为应急平台业务,在2018年二者合计占总营收59.92%,是公司的主要收入来源。而城市安全业务实现收入3.30亿元,由占营收比26.85%提升至2018年的32%,同比增长高达92.58%,显示城市生命线是公司目前主要的收入增长点。

何为应急平台与城市生命线?

应急平台:公司的公共安全应急平台,主要覆盖政府、安监、环境与核应急、气象预警等行业。通过综合研判,针对接入数据进行智能分析、输出事件情况报告,提供辅助决策,能够提高突发事件应对能力,平时和战时应急管理工作效率,辅助领导决策支持。

城市生命线:城市生命线主要涉及城市生命线工程监测与人防工程监管业务,包括燃气、桥梁、给水、排水、热力、电信、电力、工业、道路和综合管廊等。通过城市生命线安全运行监测预警系统,可深刻洞察城市生命线安全运行规律,及时发现各种风险隐患,实现城市生命线安全监管透明化、服务管理主动化,提升城市减灾防灾能力,充分发挥城市功能,确保社会经济和城市建设健康、协调和可持续发展。

从近期公司的业务发展所知,公司的主要收入来源于应急平台和城市生命线。

(1)应急平台收入

在应急平台收入方面,公司海外收入的增长最具看点,主要得益于南美洲及中美洲国家的应急平台体系建设总体水平还相对比较落后,在海外业务方面,公司应急软件产品已出口到厄瓜多尔、委内瑞拉等国家。据公司公告,海外公共安全业务增速较快,安哥拉公共安全一体化平台以及非洲某国海关管理系统等项目的逐步实施和交付,推动海外业务收入实现49.98%的增幅,2018年公司又新签非洲某国税务信息安全与管理项目为海外业务成长注入新动力。

国内市场,公司在政府应急平台市场龙头地位稳固,截止2018年末,公司应急平台已覆盖近30个省、200多个地市区县级市场,持续向地市区县级市场渗透。公司积极向市级市场延伸顺利,2017-2018年,公司在武汉、苏州等地签订了多个地市应急平台项目合同。

按总体规划,应急平台将在47个副省级以上单位进行部署,除此之外,还将有240个中等规模地级城市、2200多个区县将投资应急平台建设。截至目前,已有30余个副省级以上单位初步完成了应急平台建设,但是地级和区县的应急平台建设尚在途中,产业高景气将得以持续。

(2)城市生命线

城市生命线是公司的主要增长点,也是公司近年来发展的重点。

公司城市生命线业务发迹合肥市,一战成名,这门生意有着相当强的拓展性。合肥的一期做了以后,覆盖了桥梁、供水网、燃气管网的监测,发现了沼气浓度超标13处,达到爆炸危险级别的4处,效果立竿见影,然后有了后面相当强的拓展性。

一期做完后,在效果立竿见影下,合肥开展了二期城市生命线的建设。相比于一期工程,二期工程明显扩大,项目投资金额由不足8千万元增加至9.7亿元。此外,据应急管理报消息,合肥市委、市政府计划在城市生命线上总投资30 亿元。目前一期、二期项目已累计投入10亿元左右,预计合肥项目后续仍有20亿的市场空间。

供水、排水、供气这些管网可以称之为城市的毛细血管。多少次,只有大雨倾盆我们才知道哪个下水道又堵了,只有行人掉进坑里我们才知道哪里的路面又塌陷了。如果早早建立好这些监测系统,城市运行起来会少多少事故,而该领域的建设,目前才刚刚起头。

2018年1月,国家印发了《关于推进城市安全发展的意见》,文件明确指出,深入推进城市生命线工程建设,积极研发和推广应用先进的风险防控、灾害防治、预测预警、监测监控、个体防护、应急处置、工程抗震等安全技术和产品。此外,文件为推进城市安全发展制定了时间表,设定了2020年和2035年两个时间节点。文件总体目标指出,到2020年建成一批与全面建成小康社会目标相适应的安全发展示范城市。暂不考虑其他城市,仅就以下25个城市假设每个只有合肥30亿总投资的一半即15亿,这就是375亿的市场空间,这就意味着辰安科技还有375亿的市场空间有待被其挖掘。

目前公司已通过合肥城市生命线顺利落地的示范效应,积极在武汉、佛山等多地开拓城市安全业务,并在徐州、淮北等地成功实现异地复制,对于目前仅10亿营收的辰安科技,在百亿市场成功实现异地复制下,其未来成长空间巨大无比。

06、总结

目前由于公司业务的季节性特点和部分项目实施进度调整影响,以及公司继续加大研发与市场投入,研发费用、市场费用较去年同期有较大增幅,导致净利润增长下滑趋势明显。

但通过了解公司的商业模式,通常在合同签订后,客户先行支付预付款的20%~30%,产品和项目交付验收后支付60%~70%,公司应急平台产品的最终用户以政府部门和事业单位为主,项目通常在年初进行方案设计,项目建设集中在年中和下半年,而项目的验收大部分安排在年底进行。政府客户的采购特点使公司的营业收入具有明显的季节性特征,营业收入主要集中于下半年特别是第四季度实现。

据公司2018年报披露,截至2018年底,公司前十大在施项目累计合同金额27.86亿元,尚未验收的合同金额为18.23亿元,参考签约时间、当前进度和项目周期等指标,预计大部分有望在2019年验收完毕。

近期公司发布发布三季报预告,三季度单季度实现净利润8783万-9383万,同比大幅增长233%-256%,前三季度实现净利润1700万-2300万元,大幅扭亏,表明公司拐点已然确立。目前公司在手订单充足将为公司短中期高成长奠定良好的基础,而城市生命线异地复制进一步推进,将给公司长期的营收增长提供巨大的想象空间。

(文章来源:解析投资)