智通财经APP获悉,长期追踪市场走势的马克·赫伯特(Mark·Hulbert)表示,最新的股市价值被低估了,这对市场来说既是一个好消息,也是一个坏消息。

坏消息是与过去一个世纪的几乎所有其他牛市高点相比,今天美国股市被高估了。好消息是自2018年9月以来,股票市场似乎已经被高估了一些,当时美国股市创下了当时的历史新高。该高点恰好在市场2018年第四季度修正之前出现,其中标普500指数下降了18%,纳斯达克综合指数同比下降24%。

马克说“似乎”被高估的程度要小一些,因为并非所有的评估指标都讲相同的故事。例如,市盈率可能是最广泛采用的估值指标,但今天略高于2018年9月时的最高水平。( 通过关注标准普尔500指数过去12个月的收益来计算该比率。)

尽管如此,由于马克观察的其他大多数估值指标在现在都比2018年9月略低,因此我们可以给市场带来怀疑的好处,并宣布它已变得不太被高估了。但是,股票市场在2018年9月的高点被高估,以至于尽管略有放松,但它的估值仍然比上世纪几乎所有牛市高点都要高。

马克将重点放在过去的市场顶峰上,以回应那些看涨的金融顾问的观点,他们认为这些顶峰是进行比较的基础。他们指出,自2009年3月以来标准普尔500指数涨了近五倍之后,市场的当前估值高于其历史平均水平,这不足为奇。但这并不一定意味着当前的估值要比先前的市场最高。

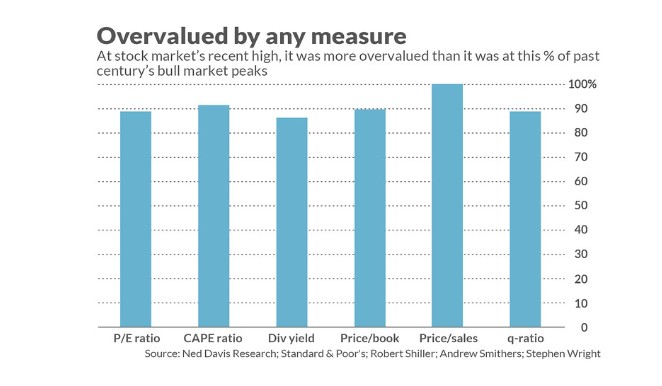

在Ned Davis Research维护的牛市日历中,马克关注了自1900年以来的36个牛市高点之后,得出了这个结论。对于这些市场顶部中的顶部,马克计算了(在可用数据的范围内)六个不同评估方法的估值。除了市盈率外,还关注由耶鲁大学的罗伯特·席勒(Robert Shiller)出名的周期性调整市盈率(CAPE)。市净率和市销率;股息收益率和托宾Q比率(通过将市场价值除以资产重置成本来计算)。

下图显示了过去牛市高点的估值低于过去牛市高点的百分比。如图所示,这些百分比的范围从86%到100%。

目前市场上的多头试图从市场明显高估的重心之下摆脱出来的另一种方法是,认为现在的低利率是有道理的。这些都不意味着股票即将开始新一轮的熊市。众所周知,估值是指导股市短期方向的糟糕指导,近几年来,面对持续的高估,其上涨趋势充分说明了这一点。

但是,仅仅因为市场到目前为止正在抵制这种高估值的引力,但是这并不意味着它将能够永远抵制。认为市场将继续上升只是在说旧的规则不适用与现在的市场环境,然而这次情况是不同的。马克表示,这些争论最后一次出现是在2000年初互联网泡沫的顶端。大家都知道接下来发生了什么。