2019年初至今,权益收益可观。上证指数上涨近20%,深证及创业板指数上涨超过36%。结构性行情明显,行业集中在消费和科技成长类,风格集中在行业龙头。

与此同时,债券市场全年呈现N字形行情,9月以来收益率上行,目前接近年内4月高点,较年初整体走平。

展望2020年,固收市场将如何表现?权益市场的投资方向在哪里?对此,农银汇理基金在周四举办的媒体交流会上分享了他们的观点。

总的来看,他们对2020年的债市和股市前景持乐观态度;资产配置上,看好债市上的利率债、股市中的科技、新消费以及服务等板块。

把握利率债调整后的上涨机会

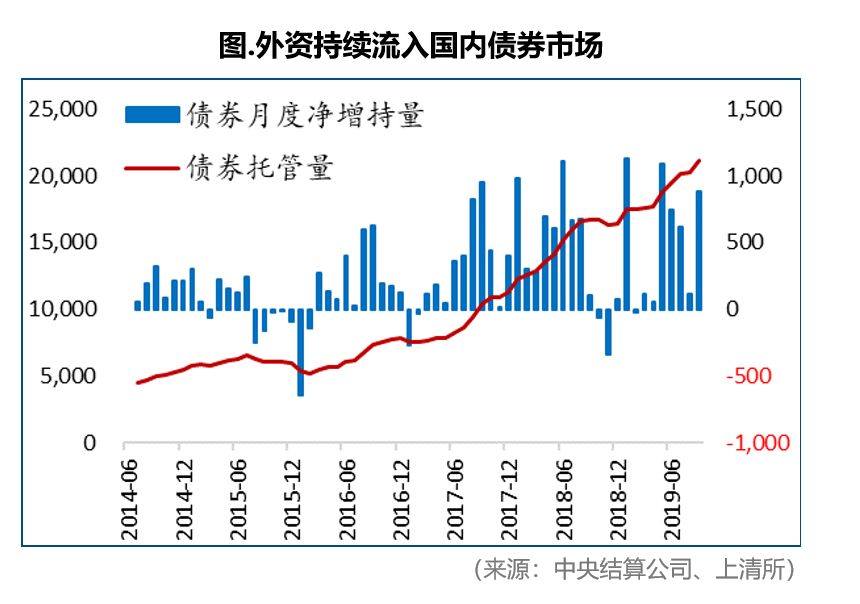

农银汇理基金投资副总监史向明表示,2019年美债收益率快速下行、欧洲负利率债券规模快速增长,中债在全球范围内的投资价值凸显。9月境外机构债券总增持量创年内次高,国债增持创年内新高。

在国内外经济基本面仍存不确定性、货币政策呈现不同程度宽松环境下,史向明认为,宏观经济对债券市场依然有利。随着通胀预期充分定价,国内外经济数据的不及预期、避险情绪的升温等都有可能成为下一轮上涨的催化剂。

从相对价值角度,史向明认为,在利率走势缺乏趋势性行情时,应积极发掘结构性机会。9月至今市场调整后,政金债利差相对可观,可作为拉长久期时的选择。信用债方面,投资应仍以中高评级为主,高配公用事业-电力、航空、机场等行业,在景气度稳定以及改善的行业和个券中寻找投资机会。

股债性价比持平 均衡资产配置

农银汇理基金投资理财部副总经理刘莎莎认为,从资本市场流动性看,场外资金仍然充裕,股市将迎来MSCI 史上最大单次扩容,海外市场的多年牛市培育了大量被动投资的拥护者,被动资金增配A 股可能仍是大势所趋。

目前来看,股债性价比接近中性水平,在“类滞胀”背景下,资产配比上可以更为均衡。刘莎莎分析,“类滞胀”环境决定权益市场来自内部的流动性不会太充裕,在稳增长预期及外资持续稳定流入前提下,市场活跃度有望保持,逆周期和消费类在2020年上半年可能仍是资金青睐的板块。

刘莎莎指出,2020年债市需等待基本面弱复苏以及通胀担忧的释放,下半年经济重回下行通道后,核心逻辑尚未颠覆,配置空间和时点仍需等待。黄金作为传统“类滞胀”资产,坚持战略配置。大宗方面仍是需求逻辑主导,震荡趋弱。

看好三大趋势 布局权益市场

从权益资产投资机会看,投资部总经理张峰表示,在经济新旧动能切换的环境下,2020年成长股有望迎来趋势性机会。以新科技、新消费和新服务为代表的成长股是他看好的三大方向,一线龙头估值合理,细分领域优质公司估值提升还有空间。

他认为,2019年下半年是本轮科技股上涨的起点,随着5G建设大规模铺开,华为国产替代加速,龙头公司景气确定性已经得到业绩验证;后续以5G智能手机为代表的终端大规模增量将在2020年出现,通过产业链调研判断明年5G手机出货量或将超越市场预期,5G基站、消费电子、芯片国产化等行业龙头公司有望迎来业绩和估值双升。

此外,随着我国居民消费结构的升级,以教育文化娱乐、医疗保健为代表的新消费将成为新的增长点,服务型消费将有广阔空间。

在寻找新的消费者方面,其认为国产品牌比外资品牌更有优势,因为更广大的市场来自于三线以下城市的蓝海,而“接地气”是国产品牌最擅长的事情之一。尤其在外资大牌占主流的中国化妆品市场,国产品牌对于差异化的运营和精准营销更具心得。