美经济「警报」?私人消费或加速下挫

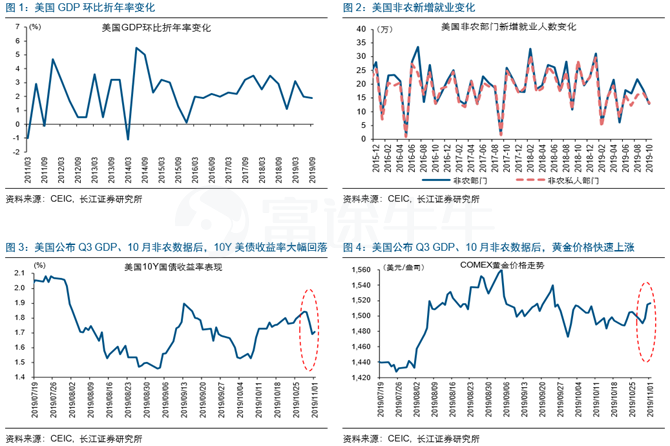

10月30日、11月1日,美国先后公布3季度GDP、10月非农新增就业数据,其中3季度GDP环比折年率1.9%,超出预期1.6%,10月非农新增就业12.8万人,超出预期8.9万人。

然而面对利好数据,市场却反应悲观,10Y美债收益率大幅回落,黄金价格快速上涨。

为何会出现这种情况?或许是缘于3季度GDP超预期主因出口改善,但内需却十分疲软。

我们从GDP主要分项看,出口环比折年率达到0.7%,较前值-5.7%大幅改善,是GDP超预期的核心支撑。但内需方面,私人消费环比折年率仅2.9%、较前值4.6%大幅下滑,私人投资环比折年率仅-1.5%、连续两个季度负增长。

更深入看,美国私人消费不仅疲软,内部商品消费甚至很可能已经提前透支。

2季度以来,伴随居民收入增速回落、消费者信心指数下滑,美国私人服务消费及整体消费增速双双下挫。但商品消费却较反常,在没有收入的支撑下,持续加速增长。且品类主要集中在电子音像设备、家具、服装等改善,而这些商品恰恰是美加征关税的重点,所以可以判断商品消费改善与贸易摩擦下的「抢消费」行为有关。

9月数据显示,美国商品消费的「抢消费」行为已经呈衰减迹象。首先,以商品销售为主的美国零售销售结束此前连续3个月的加速改善态势。

受贸易摩擦冲击较大的电子设备、纺织等产品进口增速由升转降,不再与总进口增速的回落背离。随着「抢消费」效应衰减,叠加居民收入增速下滑,美私人消费增速未来趋加速下挫。

新订单下滑+

库存销售比抬升,私人投资同样告急?

不止是消费表现疲软,美国私人投资增速已连续4个季度下滑;主要分项中,固定资产投资增速持续回落,库存增速也在3季度首次下挫。

美国私人库存增速下挫,主要缘于批发商、零售商开始去库。美国私人部门库存主要由制造业、批发商和零售商库存等组成,之前因为担忧贸易摩擦,批发商和零售商大幅补库,但由于一直没有需求支撑(批发销售大跌),今年3季度开始转向去库存。

历史数据显示,美国制造业PMI新订单指数、库存销售比分别领先私人固定资产投资增速、库存增速变化。目前,PMI新订单指数已跌破荣枯线,并降到2012年以来最低水平;同时,批发及零售的库存销售比均止跌、持续抬升。这种背景下,私人固定资产投资、库存及总投资增速仍将下行。

与内需回落的态势一致,美国就业景气持续下滑。从行业层面,制造业、采矿业,以及批发业、零售业、运输仓储业等顺周期性行业的新增就业,以及每周平均工作小时数均大幅下滑。

小结

未来一段时间,随着私人固定资产投资继续走弱、消费下挫,以及库存去化,警惕美国经济下行加速风险。领先指标企业新订单的大幅下滑,预示美国私人固定资产投资增速将继续下行;而伴随居民收入增速回落,以及「抢消费」效应衰减,美国私人消费增速趋加速下挫。同时根据历史经验,库存是美国经济周期波动放大器,库存回落往往加剧下行压力。鉴于批发商、零售商及制造业持续去库存,美私人部门库存将加速去化,因此对美而言,已越来越接近进入经济下行加速阶段。