众所周知,因有限合伙企业和有限责任公司的区别,在股权投资行业,相较于有限责任公司,有限合伙企业一直是投资人所青睐的公司形式。

其中,有限合伙企业根据《中华人民共和国合伙企业法》设立,由二个以上五十个以下合伙人共同出资设立,有限合伙企业本身不具有法人资格,企业至少应当有一个普通合伙人,由普通合伙人对外代表有限合伙企业执行合伙事务,有限合伙人不执行合伙事务,不对外代表有限合伙企业。普通合伙人对合伙企业债务承担无限连带责任;有限合伙人以认缴出资额承担有限责任。

有限责任公司根据《中华人民共和国公司法》设立,由50人以下的股东出资设立,有限责任公司本身有法人资格,所有股东以认缴出资额为限对公司债务承担有限责任。

相比较之下,在股权投资行为上,有限合伙企业与有限责任公司相较,有以下优点:

1

1、运营管理灵活度高:有限合伙企业日常合伙事务的管理运营基本由普通合伙人进行,有限合伙人不直接参与决策和经营。

在有限合伙企业中,普通合伙人只认缴很低的出资额就可以管理企业100%的资产,有效的实现了企业管理和出资权的分离,由此普通合伙人在投资管理上的灵活度很高。同时由于普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担有限责任,故对普通合伙人的行为也形成约束。而有限责任公司最高权力机构为全体股东组成的股东会,执行机构多为董事会或执行董事,执行机构需在最高权力机构的授权范围内对公司进行运营管理。

2

2、普通合伙人可额外提取报酬:执行事务合伙人可以以劳务出资,可以要求在合伙协议中确定执行事务的报酬及报酬提取方式。

普通合伙人即使不出资也可以享受到约定比例的企业收益,从而极大提高了普通合伙人的积极性。而有限责任公司股东按照出资比例分取红利。

3

3、无需重复收税:合伙企业无需就合伙企业所得缴纳企业所得税,而是由合伙人就各自可从合伙企业获取的利润缴纳所得税。

而有限责任公司需要就企业所得缴纳企业所得税,股东还需要就各自从公司获取的利润分配缴纳所得税,相当于存在双重税负。

以上三点,对于投资行为来说都尤为重要。尤其是第三点税收方面得天独道的优势,使得基金管理人和投资人都青睐于选择有限合伙企业而非有限责任公司。

不过凡事都有例外,对于股权投资类行为来说,通过有限责任公司投资,真的税负超过有限合伙企业吗?

首先来看一下有限合伙企业所得税的法律依据:

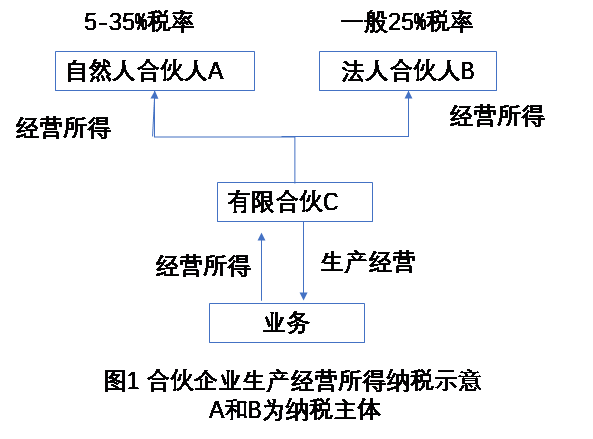

1、纳税主体:根据《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二条规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。所以对于有限合伙企业来说,纳税主体是各合伙人,而非有限合伙企业。

2、税率

(1)自然人合伙人税率

对于自然人合伙人,目前市面上流传5-35%和20%两种税率,众说纷纭,不知道股权投资究竟该按照何种税率来执行。其实,按照现行财税政策,合伙企业的所得包括生产经营所得和分回的利息、股息、红利所得两类。

生产经营所得:财税〔2008〕159号文件第三条规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。其所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。个人合伙人具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。

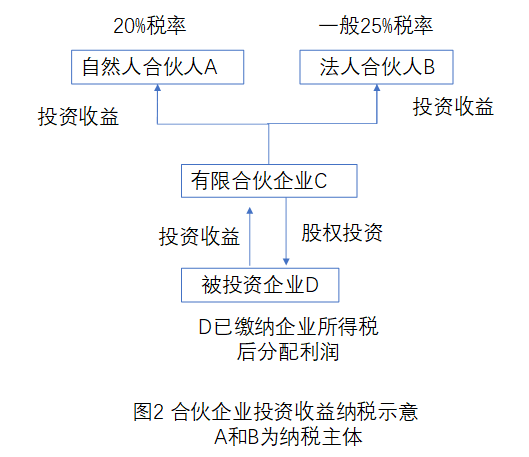

分回的利息、股息、红利所得:根据《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函〔2001〕84号)第二条规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。按照《中华人民共和国个人所得税法》第三条,利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

即自然人为合伙人时,有限合伙企业投资收益应税金额为所分给自然人合伙人的投资收益,由合伙人作为纳税主体,税率为20%。

(2)法人合伙人税率

法人合伙人通过合伙企业对外进行股权投资,属于间接投资,其投资收益需并入法人合伙人当年度应纳税所得总额统一计算企业所得税。

有限责任公司的生产经营所得在这里不展开表述,其投资收益应计算所得税的法律依据如下:

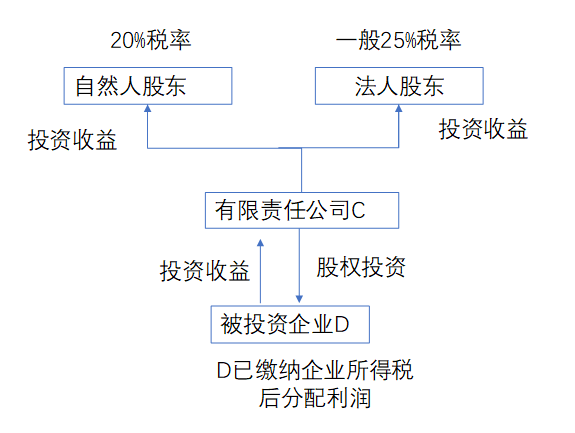

股权投资收益主要包括两大类:一是股息红利所得,二是股权转让所得。

1、股息红利所得:根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第八十三条,企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。但免税收益需向税务机关备案(关于企业所得税税收优惠管理问题的补充通知(国税函[2009]255/号)),对需要事先向税务机关备案而未按规定备案的,纳税人不得享受税收优惠;经税务机关审核不符合税收优惠条件的,税务机关应书面通知纳税人不得享受税收优惠。

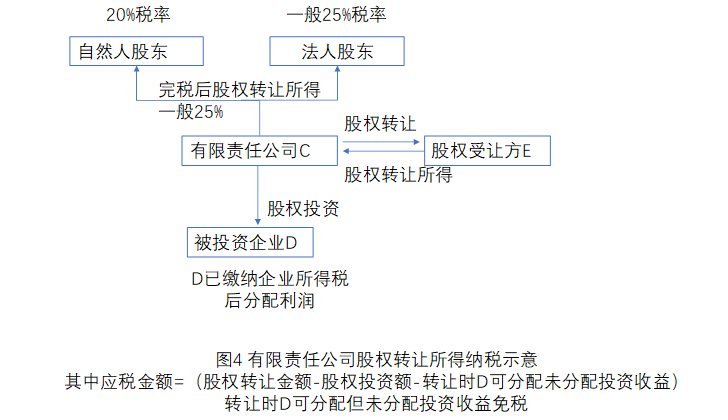

2、股权转让所得:《企业所得税法实施条例》第十六条规定:企业所得税法第六条第(三)项所称转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。企业法人股东出售股权取得投资收益,应并入企业的应纳税所得,依法缴纳企业所得税。《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定,投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。对于企业撤资或收回投资的情形,被投资企业累计留存收益视同其已经分配,按其减少实收资本的比例确认为股息所得。相应按比例确认的股息所得,可以作为免税收入从撤资所得的收入中予以扣除,不计算企业所得税。

有限责任公司的股权投资收益按照以上标准缴纳所得税后,再分配至股东,则个人股东按照《中华人民共和国个人所得税法》第三条:利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。股东是法人和其他组织的,缴纳企业所得税。

综合以上法律条规可知,理论上来说,投资人投资收益所得,有限合伙企业和有限责任公司并无税收上的明显差异(图2和图3),甚至当法人为合伙人或股东时,有限责任公司的所得税反而优于有限合伙企业。不过由于各地税务机关对于有限责任公司投资收益免税认定的差异,故在实际执行过程中,有限合伙企业确定性高,受投资人青睐度也高。

本文由上海区域公司供稿

文章版权归原作者所有,如有侵权,请联系我们删除。