本周,对于港股市场来说最大影响莫过于H股「全流通」这一重大举措。证监会周五(11月15日)公告称,经国务院批准,证监会现全面推开H股「全流通」改革。证监会网站发布了《H股公司境内未上市股份申请「全流通」业务指引》(证监会公告〔2019〕22号)、H股「全流通」申请材料目录及审核关注要点。符合条件的H股公司和拟申请H股首发上市的公司,可依法依规申请「全流通」。此次,H股「全流通」的全面落地在未来不仅可以大大改善H股市场的生态,也为港股市场注入新动力。此前,由于H股的特殊性,分为可以在香港交易所流通的外资股以及不能流通的内资股,这也使得大股东所持有的股份不可能在二级市场减持或进行股权质押。尽管从某种程度上说投资者可以不用担心大股东减持对股价形成压力,但这却大大打击了大股东对上市公司市值管理的积极性。

实现H股「全流通」后,从短期来看市场上可以流通股份将出现一定程度的增加或将引发大股东减持的压力,但从长期来看将大幅提升大股东在港股市场中的话语权,不仅有助于增强公司治理水平,更加有利于改善港股市场的流动性实现更为有效的定价。此外,对于整个港股市场而言将也将起到积极的作用,解决这一难题后,将激活市场的活跃度,未来势必也将吸引更多的内地企业赴港上市。我们认为,在港股当前相对低估的环境下,出现大股东大面积减持的可能性极小,相反,此举将增加企业的经营动力提升企业价值,使企业价值回归。另一方面,这一举措在某种程度上也完成了内资股股东变现资金的划向问题,满足股东资金在境外配置的需求,而且增强人民币在海外金融市场的计价和结算功能,同时进一步提高离岸市场的人民币流动性。

货币政策方面,本周央行发布了《2019年第三季度中国货币政策执行报告》,报告中提到,将继续实施稳健的货币政策,继续保持定力,把握好政策力度和节奏,加强逆周期调节,加强结构调整,妥善应对经济短期下行压力,坚决不搞「大水漫灌」,保持广义货币 M2 和社会融资规模增速与名义 GDP 增速相匹配。注重预期引导,防止通胀预期发散,保持物价水平总体稳定。值得注意的是,报告中提到物价形势不确定因素增加,但总体仍旧可控,并强调不存在持续通胀或通缩的基础。

行情回顾

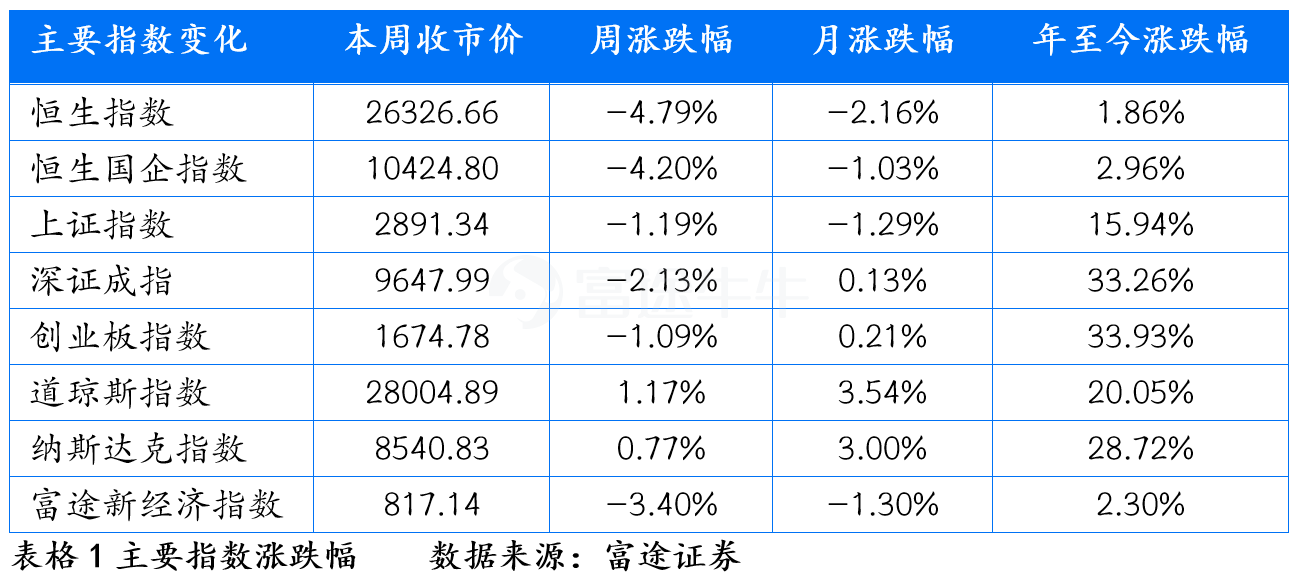

港股方面,本周,恒生指数跌1328.48点,跌幅达4.79%,收26326.66点,周总成交额达3712亿港元;恒生国企数跌457.50点,跌幅达4.20%,收10424.80点。

A股方面,本周,上证指数跌2.46%,收报2891.34点;深证成指跌2.50%,收报9647.99点;创业板指数跌2.13%,收报1674.78点。

市场动态 1.1 重大消息影响

(1)重大经济数据:中国10月社会消费品零售总额同比名义增长7.2%,预期7.9%,前值7.8%。10月规模以上工业增加值同比增长4.7%,预期5.3%,前值5.8%。1-10月固定资产投资(不含农户)同比增长5.2%,预期5.4%,前值5.4%。10月全国城镇调查失业率从9月的5.2%下降到5.1%。

(2)国务院领导人主持召开经济形势专家和企业家座谈会,强调要保持宏观政策稳定,更有效运用好宏观政策逆周期调节工具。完善财政、货币、就业、区域等政策,适时适度调控,完善政策协同、传导和落实机制,增强有效性和可持续性。加强对实体经济特别是小微、民营企业支持,提振市场信心。优化地方政府专项债使用,带动社会资金更多投向补短板、惠民生等领域,扩大有效投资,增强发展内生动力。完善就业优先政策体系,继续做好支持企业稳岗、拓展就业空间等工作,强化重点群体就业服务,保持就业大局稳定。

(3)中国央行发布2019年第三季度中国货币政策执行报告,强调实施好稳健货币政策,加强逆周期调节,保持流动性合理充裕和社会融资规模合理增长,并发挥货币信贷政策促进经济结构调整的作用,更好地服务实体经济。

(4)汽车产业方面,中汽协:10月,乘用车产销分别完成193.8万辆和192.8万辆,同比分别下降3.2%和5.8%;10月,新能源汽车产销分别完成9.5万辆和7.5万辆,比上年同期分别下降35.4%和45.6%。乘联会秘书长崔东树:新能源乘用车销量低迷主要是由于6月底补贴退坡带来的销售成本大幅上涨,购车消费需求不旺,叠加国六插混短缺的扰动;目前新能源市场仍持续处于退坡后的持续调整期。

(5)猪肉行业方面,国务院领导人表示,要多措并举稳定农业生产,加快恢复生猪生产,取消不合理禁限养规定,多策并举确保市场供应,抑制部分产品价格过快上涨势头。

(6)电商行业方面,国税总局等四部门明确,跨境电商企业所得率统一按照4%确定,符合小型微利企业优惠政策条件的,可享受所得税优惠政策,该政策将自2020年1月1日起施行。

(7)乳制品行业方面,农业农村部:1-9月全国生鲜乳产量同比增长5.2%;2019年地方财政安排约20亿元资金,用于支持奶牛扩群增量,乳制品加工和乳品消费培育,推进实施奶业振兴。

(8)进出口市场方面,海关总署、农业农村部公告,即日起解除对美国禽肉进口的限制,允许符合我国法律法规要求的美国禽肉进口。两部门有关负责人表示,我国解除美国禽肉进口限制后,将进一步拓展我国禽肉进口来源市场,有效满足市场需求。

1.2 公司动态

瑞声科技(HK.02018)

2019年11月8日,智能设备解决方案提供商瑞声科技发布截至2019年9月30日止九个月业绩公告。2019年前9个月,公司收入125.79亿元人民币,同比降5%;净利14.65亿元人民币。同比降47%;每股盈利1.21元人民币,同比降46%。2019年第三季度,公司收入50.12亿元人民币,同比增3%,环比增31%;净利6.95亿元人民币,同比降29%,环比增106%;每股盈利0.58元人民币,同比降28%,环比增107%。

从数据上看,虽然瑞声科技前9个月业绩对比去年表现不佳,但三季度营收同比增速由降转升、利润下降增速放缓及环比数据出现上升情况,公司股价或已触底反弹。8月份,我们曾在研报中表示,「瑞声科技近半年跌幅约77%,处于价值低点;如果未来业绩有所提振,股价回温可能性大。」

从行业上来看,智能手机市场回暖对瑞声科技未来的业绩表现影响较大。苹果iPhone 11的强势销售和安卓手机旗舰机的接连发布,有助于公司声学业务和触控马达业务的企稳回升。

此外,11月15日,瑞声科技发布公告称,公司拟仅向专业投资者发行美元计值债券,拟债券发行的所得款项净额将用作为现有债务再融资及集团业务发展。而截至2019年9月30日,集团账面现金为人民币29亿元,净资产负债率为10.5%。据此,我们判断债券发行仅为管理层合理融资手段,短期内或影响EBITDA,长期来看对公司影响较小。

综上,我们认为瑞声科技的股价仍存上涨空间,投资者可关注公司的增速回温情况;同时我们也要注意该公司光学业务面临同行激烈竞争,如果下游需求出现回落,谨防公司业绩风险。

联想集团(HK.00992)

11月15日,联想召开Tech World创新科技大会,对外发布了多款极具创新和想象力的消费终端硬件,包括回归经典的摩托罗拉RAZR,且加入独特折叠屏设计,全球首款5G PC亮相,以及全球首款折叠屏笔记本ThinkPad X1。

今年双十一期间,联想全网销售额再创历史新高,突破42亿元。在京东平台上,联想电脑勇夺电脑数码六大榜单冠军,在笔记本、轻薄本、游戏本、台式机、游戏台式机、一体机榜单持续霸榜。在轻薄本榜单上,联想品牌笔记本与ThinkPad笔记本包揽前两名。Device+也同样进入高速成长期,SIoT硬件设备销售额同比增长达到735%,增值服务业务体量同比增长达到45%。而且发展到现在,联想注册会员已突破9000万,月活超过1200万

值得注意的是,过去的四个季度联想的手机业务都是盈利的,且环比呈增长态势。区别于阿里、腾讯、中国电信,联想不做云计算的服务商,联想的云计算主要是设备端,能够满足客户个性化定制的要求,与阿里、腾讯、中国电信不存在竞争关系。

市场数据分析

2.1主要指数一览

估值方面,本周,恒生指数PE最新涨至10.29,高过-1标准差;恒生国企PE达到8.22,高于-1标准差。恒生指数PB为1.15,略低于-1标准差;恒生国企PB为1.09,高过-1标准差。

主要指数对比

2.2行业数据一览

本周恒指成分股中,表现最佳的个股分别为石药集团-0.72%、瑞声科技-0.78%、蒙牛乳业-1.99%。表现最差的个股分别为新鸿基地产-11.02%、太古股份公司-10.76%、九龙仓置业-9.58%。

港股行业方面,表现最佳的行业分别为医疗保健、通信服务和日常消费品,分别录得-2.70%、-3.19%和-3.70%的跌幅。此外,估值方面,可选消费板块依然位列榜首,其次是日常消费和医疗保健。

2.3市场情绪

本周,恒指成交额为3712亿港元,低于上周的成交额4113亿港元。全市场卖空比例达17.68%,板块卖空比例占前三的是银行、消费者服务Ⅱ、电信服务Ⅱ,分别为30.22%、21.56%、19.81%。

本周,恒生AH股溢价指数为129.16,较上周微涨。外围市场情绪方面,VIX指数在本周变动不大,于周五收于12.05,市场恐慌情绪保持低位。

两地资金流向分析

资金流向方面,本周,南向资金累计成交净流入85.40亿元(人民币),较上周27.01亿元(人民币)的资金流入水平大幅上升。其中,沪市港股通净流入49.22亿元(人民币),远高于上周3.44亿元(人民币)的净流入水平;深市港股通净流入则为36.18亿元(人民币),较上周23.57亿元(人民币)的净流入水平显著提升。

港股通板块个股方面,从南下资金买入及卖出活跃程度的维度来看,本周,金融、医疗保健和信息技术等板块交投较为活跃,净买入居前三的个股分别为美团点评-W、工商银行、建设银行,净卖出居前三的分别为招商银行、融创中国、中国生物制药。

重点新股概览

阿里巴巴-SW(HK.09988)

11月13日,阿里巴巴在港交所提交上市申请。据披露,阿里巴巴本次发行包括5亿股普通股,以及可额外发行最多7500万股普通股新股的超额配股权。本次发行将包含国际发售和香港公开发售,预计最早于11月20日定价。

阿里巴巴于11月1日美股盘前交出了2020财年Q2财报(对应自然季2019年Q3)。营收达到1190亿,同比增40%;Non-GAAP净利同比增40%,达到327亿,再创季度新高。分业务看,核心商业收入1012亿,同比增长40%,增速在大基数基础上继续放缓;云计算收入92亿,同比增64%;大文娱收入72亿、创新业务收入12亿,同比皆温和增长。

上季度阿里巴巴年度活跃消费者增长2000万,新增用户约有70%来自欠发达地区。本季度该指标新增1900万,环比增速略有放缓。GMV方面,天猫实物GMV作为增速位26%,虽然仍明显高于同期线上实物零售21%左右的增速,但还是有比较明显的放缓,也与上个季度GMV加速增长形成鲜明对比。

总的来看,阿里巴巴成熟的生态和绝对领先的电商规模,使其拥有极宽的护城河。战略布局的新零售、大文娱及金融、支付、物流等基础设施�