新一轮集采又有新动态。

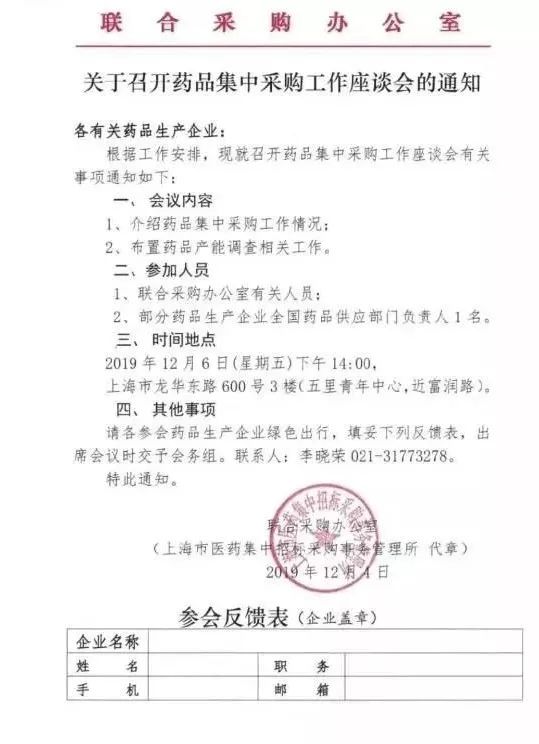

据报道,12月6日,联合采购办公室在上海召开药品集中采购工作座谈会。35个报量品种名单中的企业参与,沟通新一轮集采的相关工作。

会议明确的关键是介绍药品集中采购工作情况和布置药品产能调查相关工作,这意味着,新一轮集采筹备工作已然开始。

流出的会议纪要:

选择品种原则: 2019年10月31日前通过一致性评价的多于三家(含原研)的品种。

市场容量: 全国各省公立医院(含新疆生产建设兵团)共32个区

市场份额: 中标1家,全国50%量;中标2家,60%量;中标3家,70%量;中标4家以上,80%量

中标价格: 通用名下最小单位的最低中标价,为天花板价。价格会提前公示,防止无效报价。

中标企业数量: 采取淘汰机制,3家中2家,5家中4家。大体上n-1中标,最多6家中标。

中标周期: 品种竞争充分的2-3年,不充分1年。

其他: 最低价中标的企业,可以一开始优先选择全国2-3个省,其他中选企业按价格高低轮流选择其余省份;多家参与的,报价超过最低价约1.8倍触发淘汰机制自动出局。

早前,国家联采办下发文件,要求各省、自治区、直辖市、新疆生产建设兵团医疗保障局统计汇总本地区公立医疗机构35个药品的采购数据。

这意味着,新一轮集采很有可能将纳入这35个品种的部分或全部。这35个品种具体为:

35个品种名单

通用名 |

剂型 |

规格 |

阿比特龙 |

口服常释剂型 |

0.25mg |

阿德福韦酯 |

口服常释剂型 |

10mg |

阿卡波糖片 |

口服常释剂型 |

50mg 100mg |

阿莫西林 |

口服常释剂型 |

0.25g 0.5g |

阿奇霉素 |

口服常释剂型 |

0.125g 0.25g 0.5g |

安立生坦片 |

口服常释剂型 |

5mg 10m |

奥美沙坦酯 |

口服常释剂型 |

20mg 40mg |

比索洛尔 |

口服常释剂型 |

2.5mg 5mg |

对乙酰氨基酚 |

口服常释剂型 |

0.5g |

多奈哌齐 |

口服常释剂型 |

5mg 10mg |

二甲双胍 |

缓释剂型 |

0.5g 0.75g |

二甲双胍 |

口服常释剂型 |

0.25g 0.5g 0.85g |

氟康唑 |

口服常释剂型 |

50mg 150mg |

福多司坦 |

口服常释剂型 |

0.2g |

格列美脲 |

口服常释剂型 |

1mg 2mg |

甲硝唑 |

口服常释剂型 |

0.2g |

聚乙二醇 |

口服散剂 |

10g |

坎地沙坦酯 |

口服常释剂型 |

4mg 8mg |

克林霉素 |

口服常释剂型 |

0.075g 0.15g |

铝碳酸镁 |

咀嚼片 |

0.5g |

美洛昔康 |

口服常释剂型 |

7.5mg |

莫西沙星 |

口服常释剂型 |

0.4g |

曲美他嗪 |

缓释控释剂型 |

35mg |

索利那新 |

口服常释剂型 |

5mg 10mg |

他达拉非片 |

片剂 |

2.5mg 5mg 10mg 20mg |

碳酸氢钠 |

口服常释剂型 |

0.5g |

特拉唑嗪 |

口服常释剂型 |

1mg 2mg |

替吉奥 |

口服常释剂型 |

20mg 25mg |

头孢氨苄 |

口服常释剂型 |

0.125g 0.25g 0.5g |

头孢拉定 |

口服常释剂型 |

0.25g |

辛伐他汀 |

口服常释剂型 |

10mg 20mg 40mg |

异烟肼 |

口服常释剂型 |

0.1g 0.3g |

吲达帕胺 |

口服常释剂型 |

2.5mg |

注射用紫杉醇(白蛋白结合型) |

注射剂 |

100mg |

左西替利嗪 |

口服常释剂型 |

5mg |

从上述名单可见,上一轮弃标的阿莫西林、阿奇霉素再次被纳入。

除此之外,还纳入了二甲双胍等3个口服降糖药、安立生坦片等3个高血压药物、替吉奥等2款抗癌药,以及多个抗生素品种。

阿卡波糖也出现在此次名单中,据了解这一品种在口服降糖药市场一直占据较大份额,主要厂家除了原研药企拜耳之外,目前国产仿制药企为华东医药和绿叶制药两家。

据分析,此次拟纳入的35个品种,已通过一致性评价的仿制药厂家均达到3家及以上。

细分至品规层面,所涉及的60个品规中,有37个品规通过一致性评价厂家在3家及以上,降糖药二甲双胍缓释剂型和口服常剂型的竞争厂家分别多达12家、11家;另外,有7个品规的过评厂家目前只有2家,还有16个品规是独家过评的格局。

新一轮集采箭在弦上,医药行业将如何应对,我们拭目以待。