核心:12月6日,中共中央政治局召开会议,分析研究2020年经济工作。会议认为,今年以来,面对国内外风险挑战明显上升的复杂局面,全党全国贯彻党中央决策部署,坚持稳中求进工作总基调,以供给侧结构性改革为主线,推动高质量发展,做好“六稳”工作,保持经济社会持续健康发展,三大攻坚战取得关键进展,改革开放迈出重要步伐,供给侧结构性改革继续深化,科技创新取得新突破,人民群众获得感、幸福感、安全感提升,“十三五”规划主要指标进度符合预期,全面建成小康社会取得了新的重大进展。会议指出,2020年是全面建成小康社会和“十三五”规划收官之年,我们要实现第一个百年奋斗目标。做好明年经济工作,要以习近平新时代中国特色社会主义思想为指导,全面贯彻党的十九大和十九届二中、三中、四中全会精神,紧扣全面建成小康社会目标任务,坚持稳中求进工作总基调,坚持新发展理念,坚持以供给侧结构性改革为主线,坚持以改革开放为动力,推动高质量发展,加快建设现代化经济体系,坚决打赢三大攻坚战,全面做好“六稳”工作,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定,保持经济运行在合理区间,确保全面建成小康社会和“十三五”规划圆满收官。会议强调,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变。我们要坚持用辩证思维看待形势发展变化,增强必胜信心,善于把外部压力转化为深化改革、扩大开放的强大动力,集中精力办好自己的事。要坚持宏观政策要稳、微观政策要活、社会政策要托底的政策框架,坚持问题导向、目标导向、结果导向,提高宏观调控的前瞻性、针对性、有效性,运用好逆周期调节工具。明年要坚决打好三大攻坚战,确保实现脱贫攻坚目标任务,确保实现污染防治攻坚战阶段性目标,确保不发生系统性金融风险。要加快现代化经济体系建设,推动农业、制造业、服务业高质量发展,加强基础设施建设,推动形成优势互补高质量发展的区域经济布局,提升科技实力和创新能力,深化经济体制改革,建设更高水平开放型经济新体制。会议要求,深入贯彻党的十九届四中全会精神,切实把党领导经济工作的制度优势转化为治理效能,全面做好改革发展稳定各项工作,改进领导经济工作的方式方法,完善担当作为的激励机制。确保困难群众基本生活得到有效保障和改善。做好岁末年初各方面工作,落实安全生产责任制,确保社会大局和谐稳定。

下游:上周,一线城市和二线城市商品房成交面积环比均出现上行,三线城市商品房成交面积环比由负转正。本周,北京、上海和广州商品房成交面积环比由正转负,深圳商品房成交面积环比出现下行。11月份乘用车零售市场企稳回暖,半轮胎开工率继续上行。上周电影票房收入和观影人次环比由正转负,放映场次环比继续上行。BDI、BDTI指数出现分化,BDTI指数环比由正转负。

中游:目前钢材供需出现变化,但是库存水平仍较低,预计价格继续下行的概率较小。Myspic综合钢价指数小幅下行,Myspic螺纹钢指数出现下行,主要钢材品种社会库存继续下滑。水泥价格指数继续上行。6大发电集团日均耗煤量继续上行,6大发电集团煤炭库存可用天数继续下行。

上游:近期钢铁产量出现上行,铁矿石需求旺盛,整体价格出现上行。国产铁矿石价格指数出现上行,进口铁矿石价格指数继续上行,进口铁矿石价格指数环比出现下行。LME铜价和铝价出现分化,LME铝价环比出现下行。南华工业指数出现下行。从细分指标来看,南华焦煤指数、南华动力煤指数、南华铁矿石指数均出现上行。南华金属指数、南华沪铜指数、南华螺纹钢指数、南华焦炭指数均出现下行。布伦特原油期货结算价出现下行。

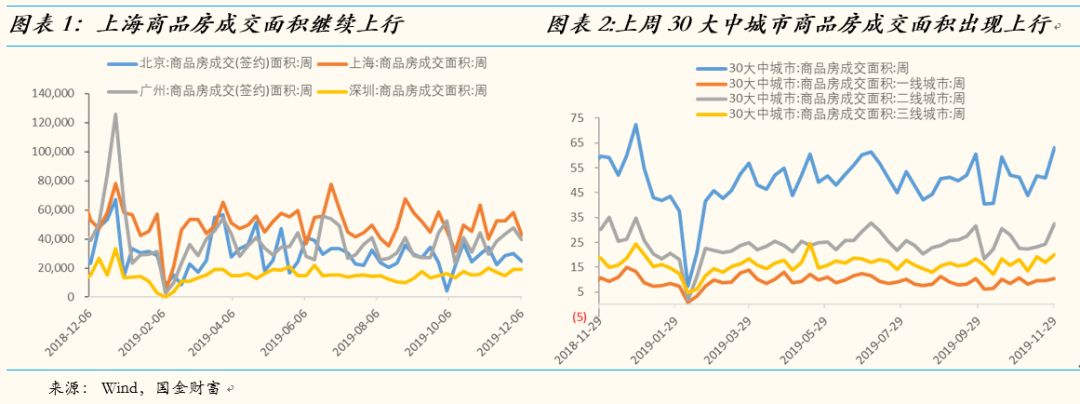

房地产:上周,一线城市和二线城市商品房成交面积环比均出现上行,三线城市商品房成交面积环比由负转正。本周,北京、上海和广州商品房成交面积环比由正转负,深圳商品房成交面积环比出现下行。上周,30大中城市商品房成交面积环比由负转正至23.68%(前值-1.73%),其中一线城市商品房成交面积环比上行至8.00%(前值0.59%),二线城市商品房成交面积环比上行至32.63%(前值5.73%),三线城市商品房成交面积环比由负转正至19.65%(前值-11.91%)。本周,北京商品房成交面积环比由正转负至-16.90%(前值4.86%),上海商品房成交面积环比由正转负至-26.16%(前值11.46%),广州商品房成交面积环比由正转负至-17.10%(前值10.26%),深圳商品房成交面积环比下行至0.54%(前值27.86%)。

乘用车:11月份乘用车零售市场企稳回暖,半轮胎开工率继续上行。根据乘联会网站数据显示,截至11月30日,乘联会厂家月度零售累计同比为-3%,乘联会厂家月度批发零售累计同比为-5%。11月份第1周乘用车市场日均零售销量为2.9万台,同比增速为-20%,11月份第一周零售销量总体仍较低;第2周乘用车市场日均零售销量为4.9万台,同比增速为-6%,较第一周表现较好;第3周乘用车市场日均零售销量为4.9万台,同比增速为-19%;第4周乘用车市场日均零售销量为4.1万台,同比增速为-15%。11月份第1周厂家批发给经销商销量日均达3.7万台,同比增速为-16%;第2周厂家批发给经销商销量日均达5.3万台,同比增速为-6%,下行幅度收窄;第3周厂家批发给经销商销量日均达5.7万台,同比增速为-9%;第4周厂家批发给经销商销量日均达11.5万台,同比增速为7%。本周半轮胎开工率继续小幅上行至69.90%(前值67.93%),环比上行至2.90%(前值0.92%)。

电影:上周电影票房收入和观影人次环比由正转负,放映场次环比继续上行。上周,电影票房收入环比由正转负至-9.46%(前值23.03%),电影观影人次环比由正转负至-8.76%(前值21.97%),电影放映场次环比上行至4.84%(前值3.66%)。截止2019年12月6日,《冰雪奇缘2》上映16天累计票房6.8亿,《两只老虎》上映9天累计票房2.0亿,《利刃出鞘》上映9天累计票房1.4亿,《一生有你2019》上映9天累计票房4058.8万,《勇敢者游戏2:再战巅峰》上映2天累计票房7740.6万,《南方车站的聚会》上映2天累计票房5121.5万,《若能与你共承海浪之上》首映票房416.7万。

交通运输:BDI、BDTI指数出现分化,BDTI指数环比由正转负。本周波罗的海干散货指数(BDI)上行至1581.20(前值1442.40),环比下行至9.62%(前值11.97%)。原油运输指数(BDTI)小幅下行至1269.80(前值1287.00),环比由正转负至-1.34%(前值4.74%)。中国出口集装箱运价指数(CCFI)综合指数下行至822.72(前值825.57)。

钢材:Myspic综合钢价指数小幅下行,Myspic螺纹钢指数出现下行,主要钢材品种社会库存继续下滑。Myspic综合钢价指数小幅下行至143.54(前值144.74),环比由正转负至-0.83%(前值1.35%)。Myspic螺纹钢指数下行至162.36(前值165.58),环比由正转负至-1.95%(前值2.15%)。主要钢材品种社会库存下行至756.05万吨(前值757.68万吨),环比降幅收窄至-0.22%(前值-2.92%),社会库存继续下滑,生产端出现边际回升,需求出现边际上行。

水泥:水泥价格指数继续上行。目前整体市场需求逐渐回升,水泥市场需求出现回暖,但是回暖速度仍较慢,全国水泥价格指数小幅上行至165.11(前值163.61),环比下行至0.91%(前值1.31%)。

发电:6大发电集团日均耗煤量继续上行,6大发电集团煤炭库存可用天数继续下行。6大发电集团日均耗煤量上行至72.50万吨(前值65.88万吨),环比上行至10.05%(前值7.16%)。6大发电集团煤炭库存上行至1707.28万吨(前值1678.56万吨),环比由负转正至1.71%(前值-0.02%)。6大发电集团煤炭库存可用天数继续下行至23.57天(前值25.50天),环比降幅扩大至-7.58%(前值-6.76%)。

铁矿石:国产铁矿石价格指数出现上行,进口铁矿石价格指数继续上行,进口铁矿石价格指数环比出现下行。港口合计铁矿石库存下行至12343.88万吨(前值12383.41万吨),环比降幅扩大至-0.32%(前值-1.07%)。铁矿石价格指数(CIOPI)上行至323.11(前值321.09),环比下行至0.63%(前值2.36%)。其中国内铁矿石价格指数上行至321.16(前值319.32),环比上行至0.58%(前值-0.05%),进口铁矿石价格指数上行至323.47(前值321.42),环比下行至0.64%(前值1.37%)。

有色:LME铜价和铝价出现分化,LME铝价环比出现下行。本周LME铜现货收盘价下行至5842.06美元/吨(前值5879.40美元/吨),环比由正转负至-0.64%(前值0.76%)。LME铝现货收盘价上行至1776.44美元/吨(前值1767.80美元/吨),环比下行至0.49%(前值1.33%)。

工业品价格:南华工业指数出现下行,降至2257.74(前值2260.61)。从细分指标来看,南华焦煤指数(本周1398.19,前值1396.48)、南华动力煤指数(本周1478.82,前值1472.06)、南华铁矿石指数(本周1878.72,前值1857.29)均出现上行。南华金属指数(本周3330.38,前值3341.42)、南华沪铜指数(本周3710.83,前值3716.12)、南华螺纹钢指数(本周1036.52,前值1041.07)、南华焦炭指数(本周976.76,前值977.35)均出现下行。

原油价格:布伦特原油期货结算价出现下行。布伦特原油期货本周下行至62.03美元/桶(前值63.96美元/桶),环比由正转负至-2.55%(前值1.65%)。NYMEX轻质原油期货下行至57.25美元/桶(前值58.12美元/桶),环比由正转负至-0.35%(前值0.71%)。