撰文 | 古城校尉

编辑 | 壹封

12日晚间,陕西金叶(000812)发布公告称,联合方元资产及西部资本发起设立4亿元的“教育并购基金”,全称为“金叶-方元教育并购投资合伙企业(有限合伙)”。

站在西安金融棒棒糖的立场上,虽然新设基金规模不大,但在民营企业纷纷收缩战线的背景下,能够围绕主业、应用新型金融工具实现主业良性扩张,并且最大程度地应用了“本土籍”的金融服务,已经算得上是“冬日暖阳”。

毕竟,这几天的温度降到了8度。

陕西金叶是何意?

陕西金叶在公告中描述,设立基金的目标指向了“产业升级”,包括进一步强化教育产业在公司战略发展中的地位,加快教育产业布局,实现培育壮大教育产业的战略目标。为了看清此次布局,我们要有一系列背景分析。

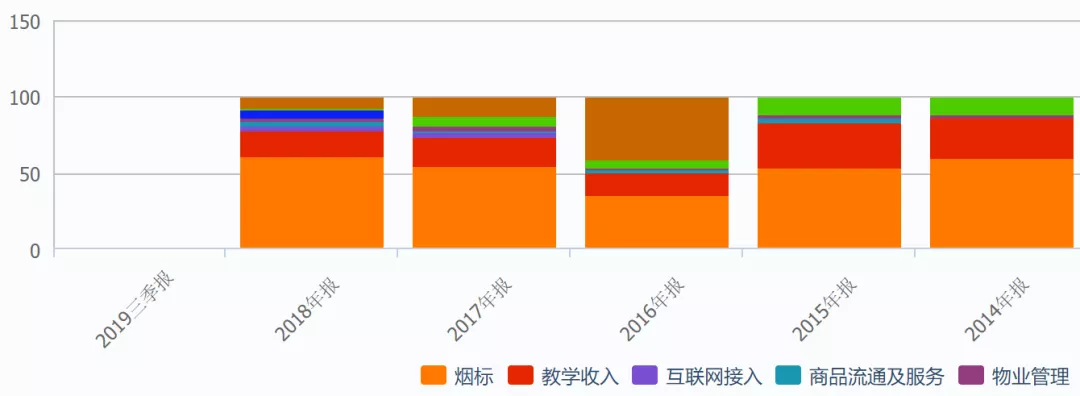

第一,陕西金叶是“双主业”推动。

从下图可知,“烟标”和“教学”是上市公司的核心主业,而且这一格局已经持续了10年以上。而且从2011年首次突破1亿元收入之后,教育板块的表现异常稳定的增长,2018年报显示,这一毛利为22%的板块总收入已经达到1.65亿元,占总收入比达17%。

第二,陕西金叶的“有突破压力”。

再如下图,虽然双主业都保持了相对稳定,但上市公司的利润增长率受到了一定挑战。而且自1998年首发上市融资1.49亿元之外,陕西金叶仅聚焦其烟配主业,以发行股份并支付现金的方式收购了位于云南的昆明瑞丰烟标印刷公司之外,再无公开融资及行业并购动作,也显示出其“双主业扩张”整体突破所遭遇的发展瓶颈。

看清了这些,我们就集中关注陕西金叶的教育主业,其当下最为核心的依托就是——西北工业大学明德学院。

这个学校的历史很简单,20年前的1999年就是由西北工业大学和陕西金叶、陕西金叶西工大软件股份有限公司联合创办,2005年经教育部批准设立西北工业大学明德学院,2014年起,西工大明德学院在陕西招生批次调整为本科二批。

作为财经观察者,我们关注的细节点是:

1:固定资产:校园占地610亩,校舍建筑面积25.52万平方米。

2:招生规模:在校本科生9000人,累计毕业学生4万人。

3:就业率:有信息显示,就业率为92.07%。

4:学费:文史类、理工类和外语类21000元/年,艺术类24000元/年。

5:办学特点:突出新工科、新商科背景下的产教融合、军民融合(居然还与北斗导航实验室西安分实验室联合成立了“北斗学院”)。

6:办学实力:下设7个二级学院,32个特色本科专业。现有教职员工700余名,其中专任教师中高级职称占47%。

并购目标在哪里?

公告既发,注定是要启动的。高价值信息来了,这些钱会投向哪里?又会给上市公司带来怎样的收益呢?

5月27日,陕西金叶曾发布公告称计划收购山西大任国际教育交流有限公司51%的股权,这就不得让公众联想到“山西大任是不是第一个标的?”

我们先看看山西大任。

这是山西规模最大的民办高等教育机构,主要从事出国留学中介业务、学历教育业务及衍生的三产业务,目前已经开办了2家学校:

1:中北大学信息商务学院:位于山西晋中市,与中北大学合办,2003年开始招生,700余亩地,全日制在校生1.3万人,学费从14800元—16080元/年不等。

(图:中北大学信息商务学院)

2:山西华澳商贸职业学院:全国首批阳光留学教育试点单位,与澳大利亚国际技术学院联合合办,以财经为特点的国际教育是其差异化定位,学费区间为8800—20000元/年。

尽管并购山西大任的进程尚未结束,但陕西金叶此次发起并购基金的长久之意已经公开(存续期3年)。在此时,我们肯定会问,民办高等教育的整体前景是什么?陕西金叶为什么依然会选教育主业?

经过对专业人士的问询,我们基本清楚了主流脉络。

1:民办高校已达“并购时刻”:以陕西为例,30所民办大学已占全省普通高校总数的32.3%。但与此同时,部分民办高校已因经营不良陷入困境,极个别“铤而走险”的已受法律制裁,“良币回归”已成主流。如此一来,市场本身就产生了并购需求。

2:资本市场期待“教育概念”:2017年9月1日新修订的《中华人民共和国民办教育促进法》正式实施,摒弃了旧版《教育法》中“任何组织和个人不得以营利为目的举办学校及其他教育机构”的规定,正式为教育资产IPO扫清政策障碍。

3:职业教育会是“明日之星”:尽管中国最火爆的教育市场是K12阶段,但美国最火爆的是职业教育阶段。《经济观察报》采访一名教育投资人得到如下预期:“只要中国的阶层还可以流动,(以成人为对象的职业)教育行业将继续受追捧。”

4:成熟项目会被“优先选择”:这是上市公司的并购特点,尽管有培育期,但出于对中小投资人负责的态度,上市公司还是倾向于收购已经进入正常运营、现金流较为稳定的优质资产,尽力在短期内提升上市公司的利润表现。

(图:山西华澳商贸职业学院)

结合如上信息,西安金融棒棒糖预期,本次基金设立的目的“就是完成大任教育的收购”,而从长久看,本次并购将是陕西金叶在教育行业扩张的首站,也是并购基金的首站。

而在具体方式上,西安金融棒棒糖与接近本次交易的专业人员取得联系获知:针对本次并购基金已有成熟方案:拟以创新及稳健为主要特点,并购贷款将围绕基金主体进行,同时追求两个目标,一是保证上市公司主体利润不受影响,避免了重大资产重组的审批,加速业务落地。二是避免单一全额纯现金收购,规避占用资金体量过大而导致的效率风险。

该人士表示,并购基金的运作,将迅速提升陕西金叶教育板块的“长久表现”。

终于有了一回“全陕班”

2019年陕西的金融大事很多,但在多数较为复杂的案例中,往往是“外地金融机构”唱主角。而这一次,我们终于看到,本土专业机构站上了舞台。

1:交易方式:平层并购基金,同股同权;并购贷款直接围绕并购基金进行展开。

2:出资结构:当日议案显示,基金总规模不超过4亿元人民币,其中陕西金叶出资不低于2.2亿元,方元资产或其子公司设立的基金作为GP出资不低于6000万元,剩余资金由其他社会资本方进行出资。

3:存续时间:并购基金存续期限为2+1年,即投资期为2年,退出期为1年。

看清这些,我们就要重点看看本次交易机构的“全陕班”了。

担任GP角色的方元资产:全称“方元磐石资产管理股份有限公司”,注册资本1.08亿元。对于方元,很多糖豆都比较熟悉了,如其很早(2015年9月)就挂牌新三板,2019年4月实现新三板公司在地方四板挂牌融资的首例(见棒棒糖《方元资产“四板”融资1亿 为何票面利率只有3% 》),近期又当选陕西省证券投资基金业协会会长单位(见棒棒糖《数据探密 穿透“900亿陕基协”的底子》)。在西安金融棒棒糖看来,方元资产最大的特点是“冷静”:以2018年为例,其在管的60支基金中,认缴规模21.97 亿元,实缴规模21.49 亿元。

担任投资顾问的西部资本:全称“西部优势资本投资有限公司”,是西部证券(002673)旗下的券商私募基金子公司,注册资本5亿元,具有私募股权投资基金管理人资格。因其与市场化私募股权投资基金公司监管口径不一,因此对于这一子公司,业内其实了解的并不多。在撰写本文时,金融棒棒糖致电西部资本,确认了其在本次交易中的核心任务:进行基金产品及相关流程的设计,保证项目稳定性,为基金交易的最终落地提供了有效帮助。

而为了进一步丰富理解,我们得对西部资本做一个特殊的解读:

股东很强大:背靠全国首批规范类、陕西唯一一家全牌照的券商——西部证券,再往上一级则是省政府直属特大型国有骨干企业——陕西投资集团有限公司。

曾经有转型:最初为券商的“直投子公司”,采取“保荐+直投”方式进行运作。2016年12月证券业协会发布《证券公司私募基金子公司管理规范》,其获发券商私募基金子牌照,开始转型为“私募股权基金子公司”。

偏好有特点:专注于类投行业务模式,擅长并购重组、Pre-IPO及复杂交易的结构设计,尤其是成熟期并购案。目前重点关注能源、制造、教育、文旅产业及创新型业务等。

公开资料显示,西部资本的管理规模在全国券商私募子范围属于领先地位,在管上市公司纾困基金、文旅产业投资基金、并购专项投资基金等多支股权投资基金。2018年12月,西安金融棒棒糖还以《100亿!西部证券领衔推出“纾困基金”》为题进行过报道。

行文至此,不难清晰地得出两个结论。

1:就金融产业而言:除了被收购方,所有的力量均是“陕西籍”,是一次难得的“全陕班”,在全省打造“丝路金融中心”的历程中,金融机构本身的强大要件之一。尤其是在“业务创新”方面,过去不会做的、没有机会做的,都是突破点。

2:就实体经济而言:陕西金叶本次围绕主业,没有搞“无中生有的跨界并购”,本身对陕西资本市场就具有现实意义。即便是在经济下行的预期下,回归本源的另一番用意就是“高质量增长”,只有踏踏实实地做擅长事,才能行稳致远。

提示:

2019年9月,陕西省教育厅发布《关于对2019年陕西省申报设置本科学校名单进行公示的公告》,显示明德学院有望转设为西安信息科技学院。

声明:部分图片来源于网络,版权归原作者所有,如有侵权,请联系我们删除。