因为行业特殊性,房地产企业财报往往“独具一格”,彼此之间的实际营收表现也往往不能仅靠某一组财务数据进行衡量比较。《红周刊》记者就此梳理A股房地产企业营收“大数据”,根据财务勾稽关系核算,A股104家上市房企的理论营收与实际含税营收之间的平均偏差率在13%左右,TOP40A股房企的平均偏差率则低于8%。

结合房地产开发企业在业务模式与账目核算方面的特殊性来考虑,上述偏差度基本能够说明,主流房企含税营业收入与资产负债表、现金流量表中相关指标的的勾稽关系基本符合一般规律。不过也有个别房企,不仅营业收入与相关指标的勾稽关系偏差较大,其基本面也出现了明显的下滑甚至危机,需要投资者提高警惕。

平均偏差率基本符合财务勾稽关系

滨江集团、泛海控股、ST天业高于行业平均值

由于上市公司的现金流量表是根据资产负债表和利润表的相关数据与明细账编制而成,故现金流量表有更大的灵活性。在上市公司的现金流量表中,“销售商品、提供劳务收到的现金”一般由企业报告期内含税收入、剔除掉坏账准备影响后经营性债权减少额、预收账款增加额,结合票据背书及贴现情况整体核算编制而成。故也可以通过上述方法分析企业当期营业收入是否与公司收到的经营性现金及相关债权相匹配。

《红周刊》记者注意到,由于房地产开发企业与一般的工业企业不同,其业务模式的一些固有特点使得房企在编制现金流量表时对部分业务的定性相对复杂和模糊,进而导致部分房企的财务勾稽关系更易产生偏差。

一般来说,影响上市房企财务勾稽关系的原因主要包括三方面。一方面是房地产开发企业旗下会有很多合作开发项目;另一方面部分偏差主要发生在房企通过收并购拿地的过程中。此外,部分房企对联营公司及合营公司的股权投资、关联借款等产生的现金流入与流出,在计入与经营、投资和筹资相关的现金流时存在一定的模糊性,不同的房企口径有所差异,这也导致房企之间财务勾稽的偏差程度有所不同。

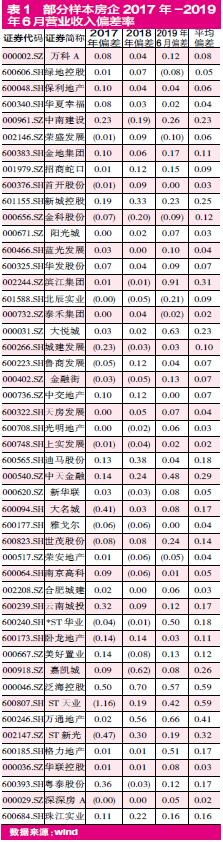

考虑到房企业务模式存在的上述特点,《红周刊》记者计算了A股104家主流房企近三年(2017年至2019年6月)与营业收入相关的财务数据(见表1,仅截取部分数据)。由于营改增之后部分房企仍按照营业税计算房地产开发及商品房销售业务,且房地产开发项目往往存在两年的结算周期,故对2017年及2018年按照5%的综合近似税率计算含税收入,2019年6月份的营业收入则按照11%进行核算。此外,考虑到房企应收项目在资产中的占比以及应收项目坏账准备占应收项目的比例都很低,故在综合测算时忽略应收项目坏账准备。

记者根据财务勾稽关系核算得出,A股104家上市房企的理论营收与实际含税营收之间的平均偏差率在13%左右。

其中绿地控股、保利地产、华夏幸福、首开股份、阳光城、蓝光发展、荣安地产、合肥城建等A股房企近三年来的营业收入偏差率低于5%,基本符合财务勾稽关系。万科地产、荣盛发展、招商蛇口、金科股份、华发股份等A股房企虽然在某个年份的营收偏差率较高,但三个报告期的平均偏差率仍低于行业平均值,也基本符合财务勾稽关系。

分梯队来看,样本房企中位列销售额TOP10、20、40的A股房企平均偏差率分别为7%、7%、8%,具体到企业和年份来看,TOP40的A股房企中仅有新城控股、金科股份、中南建设三家公司单年营收偏差率曾超过20%。这一偏差度能够说明,主流房企含税营业收入与资产负债表、现金流量表中相关指标的勾稽关系基本符合一般规律,现金科目意义也相对明确,即通过并表项目销售(包括预售和现售)收到的现金。

不过,即使给定平均值为13%的合理偏差空间,仍有个别A股房企的营收偏差率与行业平均值之间存在较大差距。

其中,泛海控股2017年至2019年6月份的营收偏差率分别为50%、70%、57%,三年均值达59%,为所有样本房企中最高值。另一家近三年平均偏差值高达59%的是ST天业,其2017年及2019年6月份的营收偏差率分别为116%和32%,高出行业平均水平较多。值得关注的是,ST天业已经连续四年财务造假而被证监会处罚,目前公司仍面临庞大的债务危机。

此外,云南城投、粤泰股份、嘉凯城等均存在某一年营收偏差率过高的情况,需要投资者提高警惕。

粤泰股份:项目“离奇”转让

流动性危机加剧并非“不可预计”

2017年偏差率偏高的粤泰股份,其偏差是如何形成的?以营改增之前房地产行业5%的增值税率进行大致核算,粤泰股份2017年至2019年6月份的平均营收偏差率为17%。在2017年,粤泰股份的营业总收入为56.01亿元,同比猛增487.12%;扣非后归母净利润也同比猛增740.84%至11.75亿元,为近十年来最高值。

记者根据公司当年披露的营业收入核算出其2017年含税营业总收入约为58.81亿元,比根据财务勾稽关系得出的理论营业收入37.67亿元高出了约21.14亿元,当年的营业收入偏差率高达36%,比其在2018年和2019年上半年的营业收入偏差率(分别约为3%和12%)高出不少。

对此,《红周刊》记者梳理粤泰股份2017年业绩报告发现,其当期有一笔金额高达11亿元的其他应收款由于关联公司股权转让后未及时付清而被计提坏账准备,至今该笔资金占用款仍未结清。而该子公司的股权转让事宜,也是粤泰股份在2017年迎来盈利高峰的主要原因。

据公司公告,粤泰股份从2015年至天鹅湾中校区房地产开发项目出售前陆续为其控股子公司仁爱置业(也是上述项目的开发公司,粤泰控股持有其90%的股份)垫付项目土地出让金、前期开发支出以及该项目建设的工程款支出等相关费用,累计垫付11.41亿元。2017年4月6日,在仁爱置业100%股权以9.8亿元的交易对价转让给淮南永嘉商业运营管理有限公司时,永嘉商业同意到2017年底支付以上项目中粤泰股份的垫付款等。

但截至2018年12月31日,粤泰股份仅收到仁爱置业人民币5000万元,剩余债权款项仍未收回,公司目前对该笔欠款累计计提减值准备的金额约为7433.65万元。

值得关注的是,虽然粤泰股份处置仁爱置业90%股权的相关收益不属于具有经营可持续性的收入,但该笔股权转让并未计入公司当期非经常性损益,这也是公司当期虽然存在大额股权处置收益但扣除非经常性损益后的归母净利润仍实现强劲增长的主要原因。

上述财务表现,或与天鹅湾中校区项目在转让时仍处于在建状态还未产生实际效益,故属于存货有关。不过,令人感到蹊跷的是,粤泰股份刚于2016年3月以仁爱置业所辖项目总体量大、开发周期较长为由对其采取了分立,将彼时仁爱置业拥有的天鹅湾西校区及北校区地块剥离出了仁爱置业项目矩阵,时隔一年就将仅剩中校区地块的仁爱置业股权转让予永嘉商业,而永嘉商业的成立时间仅先于该笔股权交易协定的达成日期不足一个月。

此外,据天眼查信息,永嘉商业拿下仁爱置业100%股权后,仁爱置业发生过两次投资人变更,目前永嘉商业仅持有仁爱置业18.5%的股份,剩余81.5%的股份经珠海中睿邵阳股权投资基金管理有限公司转手后由上海融銮投资管理中心持有。

《红周刊》记者注意到,近年来,从接连曝出债务违约到大股东及其一致行动人所持股份被陆续冻结,粤泰股份的债务危机已经诱发公司的流动性危机,账面现金流捉襟见肘。

据粤泰股份资产负债表,截至2019年9月30日,粤泰股份的短期借款与一年内到期的非流动负债总额共计约17.13亿元,而公司现金流量表中对应的期末现金及现金等价物余额则仅为2.85亿元,现金短债覆盖比仅约16.64%。

由于“钱紧”,粤泰股份实控人曾于近期因“爽约”并严重误导投资者决策引来监管层关注。据粤泰股份于9月17日公告,上交所对广州粤泰集团股份有限公司实际控制人杨树坪予以公开谴责。杨树坪在对该纪律处分提出异议并申请听证时表示,增持计划的披露日期为2018年6月21日,相关计划是基于其当时自身能力和履行能力审慎确定的,而后续资金情况“不可预计”地发生了融资困难、相关项目无法取得销售回款、项目未能顺利转让、控股股东债务逾期等重大变故,导致其客观不具备履约能力。

然而实际上,上述情况在粤泰股份披露增持计划之际并非“不可预计”。相较2017年营收规模的“暴增”,粤泰股份2018年中期业绩已经出现了明显的下滑,当期实现营业收入18.06亿元,同比减少52.03%;当期录得扣非归母净利润2.60亿元,同比下滑71.79%。粤泰股份在其2018年半年报中便坦言,公司一线城市的项目资源不多,这对公司在目前房地产行业中的发展带来一定的限制。

至于粤泰股份流动性受债务危机所累的情况,截至目前,据粤泰股份最新公告信息,由于其控股股东粤泰控股与华鑫国际信托有限公司之间的借款纠纷,粤泰控股所持有的18.39亿股公司股份被冻结。截至2019年10月31日,粤泰股份控股股东粤泰控股及其一致行动人所持有的上市公司股份已经被全数冻结,累计被冻结股份所占公司总股本的比例高达64.15%。

嘉凯城:主业收缩难逃亏损困局

同业竞争问题将延期解决

相比粤泰股份,嘉凯城则属于另一种情况。因为2016年恒大入主,当时陷入亏损的嘉凯城被认为会迎来转机。但实际情况不是如此,三年来,嘉凯城核心业务即房地产业务不断收缩,第二业务(院线业务)虽然在扩张,公司同比亏损幅度也不断“刷新纪录”。恒大曾希望的“三年内解决子公司与嘉凯城之间同业竞争问题”,也于今年7月29日宣布延期两年。

《红周刊》记者梳理嘉凯城2019年半年报发现,公司目前的存量资产基本上都是早年拿下的项目,在其土地储备明细中的千岛湖住宅地块、太湖阳光假日C4酒店地块都取自2001年,目前仍未开工。公司正在开发的十个主要项目中也有八个项目的已完工建筑面积为零。

以房地产项目从拿地、预售到结转的平均周期大体估算,两年的“消化期”对嘉凯城而言已然十分紧张。近期,嘉凯城也开始加快存量资产去化,之江文旅拟以2.14亿元接盘嘉凯城城市客厅资产包,恒大拟以不低于1.5亿元竞价嘉凯城旗下嘉和欣。

虽然嘉凯城一直在收缩房地产主业并积极开拓院线业务,但其2016年至2018年的房地产业务收入占公司营业收入的比重分别高达78.43%、80.64%、82.06%,平均占比仍超八成。至2019年6月,嘉凯城房地产业务收入占公司营收比重已经降至48.43%,不过房地产业务的毛利率(36.57%)仍是公司所有业务中最高的。

值得关注的是,房地产主业的收缩不仅导致嘉凯城营收总规模缩水明显,公司还陷入增收不增利的恶性循环。(见表2)Wind数据显示,自披露2017年业绩报告以来,嘉凯城已经连续八个报告期的扣非后归母净利润处于亏损状态。

反观嘉凯城积极布局的第二业务――院线业务,截至2019年6月30日,嘉凯城已累计开业影城108家,累计银幕数714块。嘉凯城的院线业务看似正渐渐步入正轨,实际上连续计提的商誉减值准备正慢慢蚕食公司利润。

2018年12月,嘉凯城就曾对其收购的两家公司北京时代和艾美影院的商誉计提减值合计2.73亿元,计提比例约达77%。截至2019年6月30日,嘉凯城分别累计计提上海中凯置业有限公司、北京明星时代数字电影院线有限公司、贵阳光影无比影城有限公司、艾美(北京)影院投资有限公司、浙江万振能源有限公司共计约3.45亿元的商誉减值准备,计提比例约达81%。

ST天业:连续四年财务造假

2019年上半年营业收入偏差率超40%

ST天业(天业股份)不仅仅营收偏差较大,公司更是陷入了更大麻烦。证监会于11月11日披露的行政处罚决定书显示,天业股份在2015年至2017年间通过不适当确认投资收益事项、未及时确认工程成本事项、少计财务费用、营业成本及所得税费用事项等虚增利润,此外其还存在未披露重大关联交易、对外担保、重大债务违约情况及重大诉讼和仲裁等违法等问题。对此,天业股份被证监会给予警告并处以罚款的同时,其实控人等20多名高管也被分别给予警告和罚款,同时实控人被罚终身禁入证券市场。

然而,《红周刊》记者核算ST天业2019年半年报的相关指标发现,其营业收入与销售商品、提供劳务的现金两个指标之间仍存在较大偏差且通过财务报表所披露的信息难以释疑的情况。

据ST天业2019年上半年业绩报告,公司上半年实现营业总收入约为8.16亿元,其中房地产行业营业收入约为2.11亿元,矿业营业收入约为4.03亿元,金融业营业收入约为1.96亿元,利息收入、手续费及佣金收入共计约1.96亿元

由于ST天业未分季度公布其营收构成情况,故根据其前两个季度的营收比例大体估算,其第一季度实现房地产开发收入约为1.16亿元,矿业收入约为2.22亿元,金融业收入约为1.08亿元;其第二季度实现上述行业收入分别约0.95亿元、1.81亿元、0.88亿元。

考虑到2019年4月1日起纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%。整体核算后,ST天业上半年的含税营业收入约为11.01亿元。

根据财务勾稽关系,上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

2019年上半年,ST天业合并现金流量表中的“销售商品、提供劳务收到的现金”金额为4.91亿元。由于当期预收账款不属于当期营业收入相关的现金流入,故需要剔除掉这部分金额的影响。2019年上半年公司预收账款较上期减少了1.47亿元,故与营业收入相关的现金流约为6.38亿元,与含税营业收入11.01亿元相较差值约为4.63亿元。也就意味着ST天业在2019年上半年有4.63亿元的营业收入因未收到现金而须体现为经营性债权的增加。

ST天业资产负债表显示,其2019年上半年应收票据及应收账款增加金额约为14.90亿元,2018年末相同项目金额约为15.98亿元,相较减少了1.08亿元。其中还需剔除计提坏账准备的影响,2019年上半年较2018年末坏账计提增加额为3882.82万元,扣除掉该部分影响后2019年上半年应收票据及应收账款实际上较上期减少了0.69亿元。相比之下,经营性债权实际减少0.69亿元,小于理论应增加额4.63亿元,差异金额约达5.32亿元。

值得注意的是,出现上述差异的原因可能是ST天业将应收票据背书、贴现所致,然而其财报却未披露该部分相关信息。

此外,ST天业上半年共收到往来款、收取保证金、代收代缴款项、利息收入等其他与经营活动有关的现金合计约9.25亿元。其中不乏有部分业务收入由于结算为营业收入但未体现在销售商品、提供劳务收到的现金而导致公司财务勾稽存在较大偏差,不过ST天业并未披露相关指标的核算细节,对此或许需要公司给出合理解释。■