关注11月份CPI和PPI数据——本周高频数据点评

核心:12月10日,国家统计局今天发布了2019年11月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。对此,国家统计局城市司高级统计师沈赟进行了解读。根据国家统计局网站,CPI环比涨幅回落,同比涨幅扩大。从环比看,CPI上涨0.4%,涨幅比上月回落0.5个百分点。其中,食品价格上涨1.8%,涨幅回落1.8个百分点,影响CPI上涨约0.39个百分点;非食品价格由上月上涨0.2%转为持平。食品中,苹果、柑橘和梨等水果大量上市,鲜果价格下降3.0%;水产品供应充裕,价格下降0.5%;进入冬季,鲜菜生产及储运成本增加,价格上涨1.4%;猪肉供应紧张状况有所缓解,价格上涨3.8%,涨幅明显回落16.3个百分点;受消费旺季及替代需求影响,牛肉、羊肉、鸡肉和鸭肉价格有所上涨,涨幅在1.3%—4.3%之间。非食品中,受换季影响,服装价格略涨0.5%;旅游淡季出行减少,飞机票、旅行社收费和宾馆住宿价格分别下降11.0%、4.4%和3.8%。从同比看,CPI上涨4.5%,涨幅比上月扩大0.7个百分点。其中,食品价格上涨19.1%,影响CPI上涨约3.72个百分点;非食品价格上涨1.0%,影响CPI上涨约0.77个百分点。食品中,鲜果价格继续下降6.8%,降幅比上月扩大6.5个百分点;水产品价格上涨2.4%,涨幅比上月回落0.3个百分点;鲜菜价格由上月下降转为上涨3.9%;猪肉价格上涨110.2%,牛肉、羊肉、鸡肉、鸭肉和鸡蛋价格涨幅在11.8%—25.7%之间。非食品中,医疗保健、教育文化和娱乐、衣着价格分别上涨2.0%、1.7%和1.1%。交通和通信价格下降2.8%;其中,汽油和柴油价格分别下降10.8%和11.3%。据测算,在11月份4.5%的同比涨幅中,去年价格变动的翘尾影响约为0,新涨价影响约为4.5个百分点。PPI环比由涨转降,同比降幅收窄。从环比看,PPI由上月上涨0.1%转为下降0.1%。其中,生产资料价格由持平转为下降0.2%;生活资料价格上涨0.3%,涨幅与上月相同。从调查的40个工业行业大类看,价格上涨的有12个,比上月减少5个;下降的19个,增加3个;持平的9个,增加2个。主要行业中,涨幅扩大的有燃气生产和供应业,上涨1.1%,比上月扩大0.8个百分点;非金属矿物制品业,上涨0.8%,扩大0.4个百分点。由涨转降的有有色金属矿采选业,下降1.6%;石油、煤炭及其他燃料加工业,下降1.0%;化学原料和化学制品制造业,下降1.0%。降幅扩大的有化学纤维制造业,下降1.9%,扩大0.8个百分点;黑色金属矿采选业,下降1.6%,扩大1.1个百分点;煤炭开采和洗选业,下降0.5%,扩大0.4个百分点。此外,石油和天然气开采业价格上涨0.1%,涨幅比上月回落0.7个百分点。从同比看,PPI下降1.4%,降幅比上月收窄0.2个百分点。其中,生产资料价格下降2.5%,降幅收窄0.1个百分点;生活资料价格上涨1.6%,涨幅扩大0.2个百分点。主要行业中,涨幅扩大的有农副食品加工业,上涨7.5%,比上月扩大1.6个百分点;有色金属冶炼和压延加工业,上涨0.5%,扩大0.3个百分点。降幅收窄的有化学纤维制造业,下降12.6%,收窄1.0个百分点;石油和天然气开采业,下降11.2%,收窄6.7个百分点;石油、煤炭及其他燃料加工业,下降9.9%,收窄2.1个百分点;黑色金属冶炼和压延加工业,下降5.3%,收窄0.8个百分点。降幅扩大的有化学原料和化学制品制造业,下降6.4%,扩大0.2个百分点;煤炭开采和洗选业,下降2.8%,扩大1.8个百分点。据测算,在11月份1.4%的同比降幅中,去年价格变动的翘尾影响约为-0.9个百分点,新涨价影响约为-0.5个百分点。

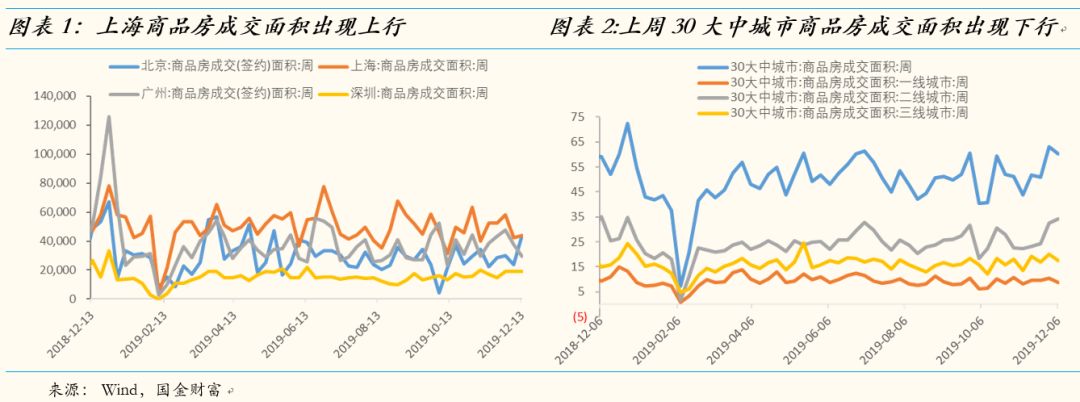

下游:上周,一线城市和三线城市商品房成交面积环比由正转负,二线城市商品房成交面积环比下行。本周,北京和上海商品房成交面积环比由负转正,广州和深圳商品房成交面积环比降幅扩大。12月份乘用车零售市场低位徘徊,半轮胎开工率小幅下行。上周电影票房收入和观影人次环比降幅收窄,放映场次环比由正转负。BDI、BDTI指数出现分化,BDTI指数环比由负转正。

中游:随着临近春节,后续钢材需求将逐渐放缓,预计下周钢材价格仍震荡运行。Myspic综合钢价指数小幅下行,Myspic螺纹钢指数出现下行,主要钢材品种社会库存继续下滑。水泥价格指数继续上行。6大发电集团日均耗煤量继续上行,6大发电集团煤炭库存可用天数继续下行。

上游:临近春节,钢厂备货带动铁矿石需求,预计铁矿石价格仍处于震荡区间。国产铁矿石价格指数小幅下行,进口铁矿石价格指数继续上行,进口铁矿石价格指数环比出现上行。LME铜价和铝价出现分化,LME铝价环比由正转负。南华工业指数出现上行。从细分指标来看,南华金属指数、南华沪铜指数、南华螺纹钢指数、南华焦炭指数、南华焦煤指数、南华铁矿石指数均出现上行。南华动力煤指数均出现下行。布伦特原油期货结算价出现上行。

房地产:上周,一线城市和三线城市商品房成交面积环比由正转负,二线城市商品房成交面积环比下行。本周,北京和上海商品房成交面积环比由负转正,广州和深圳商品房成交面积环比降幅扩大。上周,30大中城市商品房成交面积环比由正转负至-4.34%(前值23.68%),其中一线城市商品房成交面积环比由正转负至-17.22%(前值8.00%),二线城市商品房成交面积环比下行至5.41%(前值32.63%),三线城市商品房成交面积环比由正转负至-13.37%(前值19.65%)。本周,北京商品房成交面积环比由负转正至84.79%(前值-20.90%),上海商品房成交面积环比由负转正至2.36%(前值-26.87%),广州商品房成交面积环比降幅扩大至-21.80%(前值-21.00%),深圳商品房成交面积环比降幅扩大至-0.56%(前值-0.22%)。

乘用车:12月份乘用车零售市场低位徘徊,半轮胎开工率小幅下行。根据乘联会网站数据显示,截至12月8日,乘联会厂家月度零售累计同比为-21%,乘联会厂家月度批发零售累计同比为-9%。12月份第1周乘用车市场日均零售销量为3万台,同比增速为-21%,12月第1周销量总体较低。12月份第1周厂家批发给经销商销量日均达3.9万台,同比增速为-9%。本周半轮胎开工率小幅下行至66.86%(前值69.90%),环比由正转负至-4.35%(前值2.90%)。

电影:上周电影票房收入和观影人次环比降幅收窄,放映场次环比由正转负。上周,电影票房收入环比降幅收窄至-5.61%(前值-8.92%),电影观影人次环比降幅收窄至-6.40%(前值-8.27%),电影放映场次环比由正转负至-3.44%(前值5.45%)。截止2019年12月13日,《冰雪奇缘2》上映23天累计票房7.5亿,《两只老虎》上映16天累计票房2.2亿,《利刃出鞘》上映16天累计票房1.8亿,《勇敢者游戏2:再战巅峰》上映9天累计票房2.4亿,《南方车站的聚会》上映9天累计票房1.8亿,《天·火》上映3天累计票房7487.9万,《误杀》上映2天累计票房7604.1万,《被光抓走的人》上映2天累计票房3151.3万,《魔镜奇缘3》首映票房61万,《只有芸知道》点映票房76.1万,《半个喜剧》点映票房35.9万。

交通运输:BDI、BDTI指数出现分化,BDTI指数环比由负转正。本周波罗的海干散货指数(BDI)下行至1456.40(前值1581.20),环比由正转负至-7.89%(前值9.62%)。原油运输指数(BDTI)上行至1386.50(前值1269.80),环比由负转正至9.19%(前值-1.34%)。中国出口集装箱运价指数(CCFI)综合指数上行至836.55(前值822.72)。

钢材:Myspic综合钢价指数小幅下行,Myspic螺纹钢指数出现下行,主要钢材品种社会库存继续下滑。Myspic综合钢价指数小幅下行至142.53(前值143.54),环比降幅收窄至-0.70%(前值-0.83%)。Myspic螺纹钢指数下行至158.35(前值162.36),环比降幅扩大至-2.47%(前值-1.95%)。主要钢材品种社会库存下行至743.54万吨(前756.05万吨),环比降幅扩大至-1.65%(前值-0.22%),社会库存继续下滑,生产端出现边际回升,需求出现边际上行。

水泥:水泥价格指数继续上行。目前整体市场需求逐渐回升,水泥市场需求出现回暖,但是回暖速度仍较慢,全国水泥价格指数小幅上行至165.90(前值165.22),环比下行至0.41%(前值0.98%)。

发电:6大发电集团日均耗煤量继续上行,6大发电集团煤炭库存可用天数继续下行。6大发电集团日均耗煤量上行至74.83万吨(前值72.50万吨),环比下行至3.21%(前值10.05%)。6大发电集团煤炭库存下行至1665.10万吨(前值1707.28万吨),环比由正转负至-2.47%(前值1.71%)。6大发电集团煤炭库存可用天数继续下行至22.25天(前值23.57天),环比降幅收窄至-5.58%(前值-7.58%)。

铁矿石:国产铁矿石价格指数小幅下行,进口铁矿石价格指数继续上行,进口铁矿石价格指数环比出现上行。港口合计铁矿石库存下行至12307.54万吨(前值12343.88万吨),环比降幅收窄至-0.29%(前值-0.32%)。铁矿石价格指数(CIOPI)上行至335.97(前值323.00),环比上行至4.02%(前值0.59%)。其中国内铁矿石价格指数下行至320.51(前值320.99),环比由正转负至-0.15%(前值0.58%),进口铁矿石价格指数上行至338.89(前值323.47),环比上行至4.80%(前值0.61%)。

有色:LME铜价和铝价出现分化,LME铝价环比由正转负。本周LME铜现货收盘价上行至6093.56美元/吨(前值5842.06美元/吨),环比由负转正至3.88%(前值-0.23%)。LME铝现货收盘价下行至1756.13美元/吨(前值1776.60美元/吨),环比由正转负至-1.10%(前值0.44%)。

工业品价格:南华工业指数出现上行,升至2315.59(前值2257.74)。从细分指标来看,南华金属指数(本周3434.41,前值3330.38)、南华沪铜指数(本周3834.68,前值3710.83)、南华螺纹钢指数(本周1065.77,前值1036.52)、南华焦炭指数(本周1010.48,前值976.76)、南华焦煤指数(本周1406.04,前值1398.19)、南华铁矿石指数(本周1986.72,前值1878.72)均出现上行。南华动力煤指数(本周1467.23,前值1478.82)出现下行。

原油价格:布伦特原油期货结算价出现上行。布伦特原油期货本周上行至64.13美元/桶(前值62.50美元/桶),环比由负转正至2.60%(前值-1.81%)。NYMEX轻质原油期货上行至59.16美元/桶(前值57.61美元/桶),环比上行至2.69%(前值0.29%)。