在2019年超90万平方米供应量的推动下,北京甲级写字楼的空置率达到15.9%,这也是自2010年以来的最高值。12月17日,房地产服务上市公司高力国际举行“高力国际华北区物业市场2019年回顾及2020年展望媒体发布会”,在会上发表了上述观点。

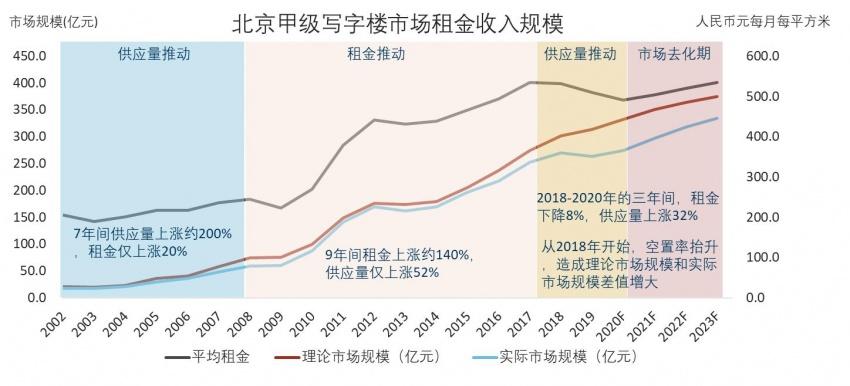

高力国际认为,北京甲级写字楼租金收入规模从2002年的30亿元左右,增长到2019年的约420亿元,17年间增长14倍,预计到2023年,理论市场规模将达到500亿元。

供应量创纪录,空置率达15.9%

临近年底,回顾2019年,高力国际认为,北京甲级写字楼市场的各项指标均出现“现象级”变化,预示着北京甲级写字楼市场进入了又一个新的发展阶段。

最明显的特征是,全年供应量超过90万平方米,这是有历史纪录以来的最高值。其中,第三季度的新增供应量达54万平方米,比2008年至2018年的年平均值还要多8万平方米,比供应量低点2012年至2014年的三年供应量之和还要多8万平方米。

但在“天量供应”的背后,2019年,北京甲级写字楼的空置率达到15.9%,这也是自2010年以来的最高值。

空置率高企主要是因为从2018年开始,整体市场进入了一个供应高峰期。2018年的全年供应量达到近81万平方米,使得整体市场空置率突破10%的市场均衡点,达到10.6%。进入2019年,新项目陆续入市,加上2018年尚未完成去化的累计面积,导致空置率在一年间上升了5.3个百分点,接近16%。

从2018年开始,整体市场空置率水平高企的同时,写字楼租赁市场的外资机构的租赁需求在不断增加,这个趋势在2020年依然会延续,为整个去化周期提供了需求支撑。

高力国际指出,目前市场稳定的吸纳量得益于高品质新项目入市前的提前预租。预计本轮供应高峰将在2020年底基本结束,整体空置率水平也将在2020年触及最高值。

年降幅4%,首现十年最大租金降幅

2019年,北京甲级写字楼市场首现十年最大租金降幅。

2019年,北京甲级写字楼市场首现十年最大租金降幅,但整体租金回调幅度依然有限。高力国际数据显示,截至2019年年底,整体市场平均租金为383元/月/平方米,年降幅为4%左右。面对市场如此大量的供应,以及不断抬升的空置率水平,从4%左右的降幅可以看出北京市场的租金表现依然坚挺。高力国际认为,目前,市场租金已进入阶段性调整时期,整体调整时间或持续一年到两年。

从全球主要城市的甲级写字楼租金水平看,北京和上海已经跻身全球最昂贵的写字楼市场的前列。但如果把租金和空置率横向对比来看,高租金、低空置率的市场主要是香港特别行政区、东京、伦敦和新加坡,四个城市的空置率都在5%左右或以下的水平。相对来看,北京和上海的租金水平较高,空置率也相对合理。

第三产业的发展是推动高品质写字楼市场发展的核心动力之一。而中国经济正处于转型期,服务业将会是中国经济挖掘深层增长潜力的重要抓手。高力国际认为,从这个角度来讲,随着中国服务业的发展,大量来自于服务业的办公需求将会成为写字楼市场发展的重要推动力。

此外,中国写字楼市场也正在从粗放地追求发展速度,向精细化管理、追求质量转变。北京不仅在2019年迎来了创历史纪录的新增供应量,同时随着新的高品质项目入市,整体写字楼品质又得到了进一步提升,例如亚投行总部所在地亚洲金融大厦。

未来,随着轨道交通的不断完善,楼宇区位优势的影响会逐步减小,楼宇品质、周边配套、物管理念、租金水平等因素将会在未来的市场竞争中扮演更加重要的角色。

新京报记者 袁秀丽

编辑 王海亮 校对 危卓 供图 高力国际