1月13日找煤网市场成交参考价

蒙煤4500K1.0S 447(+1)

蒙煤5000K0.6S 502(+1)

蒙煤5500K0.6S 562(+1)

山西煤5000K1.0S 498(+1)

山西煤5500K1.0S 559(+1)

接着上周文章 说,中国的政经环境从来都是“自上而下”的,但政策的制定又是基于当前的经济发展形势,这样形成一个经济决定政策,政策引导经济的循环。 即经济的发展并非一成不变,政策会根据经济的发展阶段特点,根据需要进行调整供需结构,而经济也会因为有政策的引导而有既定的发展方向。

在国民经济发展的主要矛盾是“社会生产里水平满足不了人民群众日益增长的物质需求”的时候,是“需求侧改革”;后来物质供给极大的丰富了,供给过剩,则国民经济主要矛盾有转变,政策就是目前的“供给侧改革”,然后再到最近的“供给侧结构性改革”。

以上是些题外话,今天主要聊我所认为的动力煤产业逻辑。

同样的,研究基本年政策,也不能就行业而论行业,宏观经济政策的制定是统筹全局而考虑,经济政策的目的是把整体的蛋糕做大做强,不会去过分的关注某些细分领域的某几个行业。之前文章有说过:16年的供给侧改革,不会因为当时电厂的亏损而放弃;没有因为企业融资难而大面积放水;没有因为部分企业环保的压力过大而放弃环保政策;在过去的几十年,没有因为一部分人觉得房价高买不起房子,而大面积引导房价下跌,包括到现在,也还是“稳房价”,“稳”的意思是不让大涨,同时也是不让大跌。

即政策的制定,要更加统筹和宏观,是一盘棋来考虑问题。你我分析市场,亦不能就行业论行业,把眼光放远,或许思路能更开阔, 比如在煤电领域,不要盯着电厂亏损或盈利问题,也不要盯着煤炭领域供给侧改革成果流失的问题,这些都是在某阶段为了促进经济发展的手段,而并非最终目的。

还是落实到政策上。政策也有体系,有区分的,什么是战略政策,什么是战术选择,什么是基础政策,什么是细分领域衍生出来的附属政策。 就好比法律体系,宪法是最基础的法律,在宪法的基础上衍生出刑法、民法等等,又从刑法、民法衍生出各项的管理条例等等。

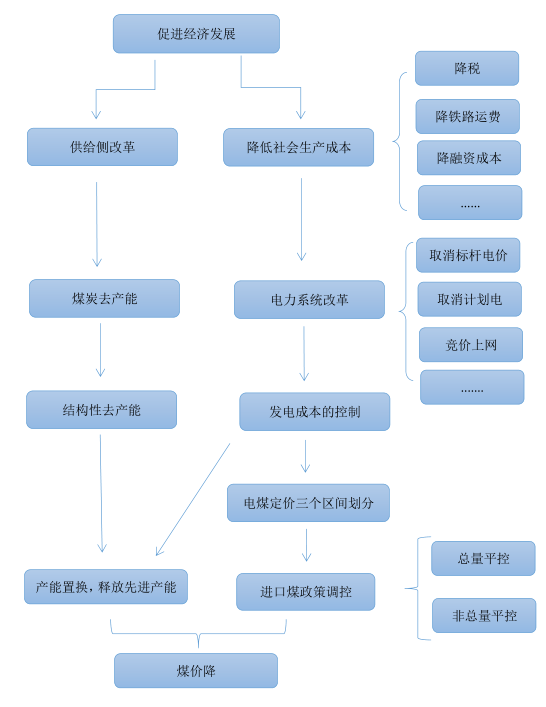

贴一张之前做的图:

首先要明白,自从去年电力系统改革推进速度加快以后,取消标杆电价,政策限制今年上网电价下浮的政策后,就要明白一个现实的情况: 在宏观要求降低社会生产成本的大背景下,煤电产业就是要向下游让利的。 上上周在南京参加一个会,一个专家讲了一句话蛮认同: “目前电力企业还没有到被救的时候”,其实我想补充一下: “目前煤企也不再是继续“喂奶”的时候了。 ”

即电厂、煤企都不是需要被救和继续被救的时候了。从上图来看,比如电煤绿色区间的政策等级,在供给侧结构性改革、降低社会成本和电力系统改革比起来,数据战术层面的选择。我的判断, 在接下来的一两年时间内,这个绿色区间肯定会被弱化。 发哥在16年提出的绿色区间的表述,为了在当时的经济环境下,煤电双方都能有平衡的发展。但现在的客观情况,当时的经济发展情况和目前有很大的不同,煤电产业要向下游让利润。 即顶层的战略设计变了,其衍生附属的政策是否还适用于当下的经济发展情况,必然是高层要考虑并作出调整的问题。

关于对未来动煤行情的波动区间判断上 ,基于上述笔者对绿色区间问题的怀疑。只要政策对供需关系的引导不变,产能供给的持续释放;只要经济发展并没有出现明显的好转情况,对于明年的价格,我认为会跌破绿色区间。但具体是多少不去做预测,也预测不准,笔者也做不到研究出一套量和价之间有一个必然公式换算。跟着行情走,如若有政策的逻辑引起的供需关系的改变,届时再做调整。

我们在各行各业都有经验,正式因为有经验,也往往会有固定的思维方式,用一个高端的词汇叫做“路径依赖”。在此并不是说经验不重要,而是说我们在有经验的基础上,也要认识到客观现实的改变,我们也要相应的改变,避免自己陷入“刻舟求剑”的尴尬。比如16年以来的供给侧改革的思维定式;基于发哥绿色区间的思维定式;基于以前港口贸易玩儿法的思维定式等等。

“历史会重现”和“历史不会重现”,that is a question.

落实到期货交易上,技术派,量化派的一个最重要的理论逻辑是“相信历史会重现”,对于笔者而言,目前还没想明白“历史会否重现”这个问题,这也是我目前并没有热衷于技术分析,没有热衷于量化的关键一点(老尤在量化的道路上大跨步的向前走,想得透彻,私下得向他学学)。

就近期而言,由于北港库存的下降,现货期货均有不同程度反弹 ,对于笔者而言:属阶段性反弹行情,长期看空的趋势并没有变化,期货并不会去做多,依然做空为主(被套的空单还在风雨中坚守)。

最后落实到具体的供需关系上,政策是通过引导供需关系来引导价格变化。国内煤炭供给是一个持续释放的过程。而在进口煤方面,在19年大家都知道,进口煤超量进口,主要源于进口煤政策和内外贸煤价差的问题。进口煤政策之前讨论过,不再多说。在内外贸煤价差方面,主要是在19年国际上欧洲,美国、日本,等发达国家的“去火电计划”。 最近澳洲大火,主要还是全球变暖的影响,这就使得以后国际上环保的政治力量会得到强化(如瑞典的环保小女孩)。预计接下来几年国际上去“火电”的力度还会更大。 这就使得用煤量的下降引起的国际煤炭市场的供给过剩问题会逐渐加剧。内外贸煤价差在今年虽不会像19年价差拉的那么大,但必然会持续存在。

最后再讨论一个关键性的问题:即在价格持续下跌的过程中,会否导致煤企的主动减产而抬高价格的情况。

这个问题分两点考虑,即产业动作相一致的原因有二:

(1)行业的全面亏损;

(2)高层的政策引导。

对于第一点行业的全面亏损问题 ,就国内煤矿而言,远没有达到全行业亏损的境地,这就使得在减产保价方面,国内煤矿做不到动作一致性。某些矿为了保价减产,很有可能导致的情况是其市场份额被其他煤矿拿走。这和18-19年电厂高库存策略以及后期高库存策略很可能被电厂放弃是同样的道理。 即目前不会有煤企主动减产而抬高煤价的动能。

对于第二点,高层的政策引导。 在16年的供给侧改革,算是高层政策对行业的引导,又叠加煤企全行业的亏损情况。煤矿主动或被动减产以减少供给,共同作用下抬高煤价。但在目前,高层政策的经济重点不在于此,不会引导这种情况的再次发生。

总结以上论述,就中国的政经环境特点、目前经济的情况、经济政策制定的逻辑、政策对供需关系的引导、政策的等级体系的划分、动煤产业的政策逻辑、对绿色区间的讨论、国际煤炭供需的情况、未来行情的走势判断、最后抛出的“煤企会否主动减产保价”的问题,聊了一些自己的看法,可能并非完全正确,抛砖引玉,欢迎留言讨论。

找煤云——煤炭运销智能解决方案正式上线服务啦!!!