电容器、电阻器和电感器是半导体界的三大被动电子元件,它们都是电子线路中必不可少的基础。虽然电容器在被动电子元件市场占比仅有11%,但是在电容器市场里面却有一家“宇航级”厂商,而这家厂商便是今天我们要说的主角——火炬电子。

火炬前身是1989年在福建泉州成立的火炬电子元件厂,2007年整体改制为股份制公司,2015年在上交所上市,成立三十年来,一直专注从事电容器等电子元器件的研发、生产和销售。

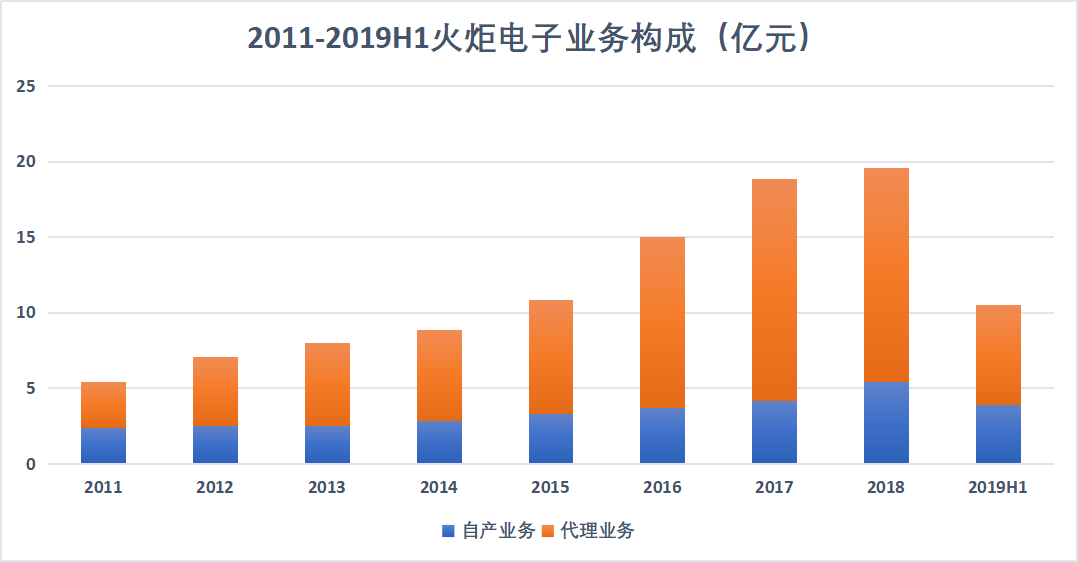

目前,火炬关于电容器的业务主要是自产和代理。

火炬的自产业务主要包括片式多层陶瓷电容器(业界常指MLCC)、引线式多层陶瓷电容器、多芯组陶瓷电容器以及钽电容器等电容器件。

作为我国首批通过“宇航级”多层陶瓷电容器产品认证的企业,火炬自产的电容器产品目前已经达到5个军用质量等级和1个国标质量等级。它们分别适用于航空、航天、船舰、兵器、电子对抗等武器装备以及系统通讯设备、工业控制设备、医疗电子设备和消费类电子产品等各个领域。

火炬的代理业务是全球知名电容器厂商要求生产的某些产品。这些代理产品包括有大容量陶瓷电容器、AVX的钽电解电容器、AVX金属膜电容器以及KEMET铝电解电容器,它们主要用于电力、轨道交通、风能、太阳能、汽车电子、智能手机等民用市场。目前,代理业务主要由下属子公司,如苏州雷度、厦门雷度、火炬国际等通过授权非独家代理去完成。

2011-2018年,受益于我国航天航空事业迅速发展、国防装备数字化和信息化建设的需求,以及同期全球宏观经济环境影响,电容需求迎来快速放量。在此契机下,火炬电容器业务收入从5.4亿元迅速增加到19.61亿元。其中,自产业务收入从2.39亿元增加到5.40亿元,代理业务收入也从3.01亿元增加到14.21亿元。

在自产业务领域,火炬生产的电容器绝大部分主要供向军用领域。由于军品市场具有一定的业务延续性,即某一种电容器一旦被军方认证选用,进入军品采购,一般不会更换该产品供应商,其相关产品的订货量也将随着选型装备数量的增加保持增长,因此军用电容器厂商供给一般较为稳定。在这种稳定性下,火炬很早便通过了严格的军工市场所需资质认证,成为了国内第二大军用电容器供应厂商,使得自产电容器毛利率长期维持在50%以上。

在代理业务领域,由于代工模式生产的电容器本身毛利率方面就整体不高,再加上代理产品主要用于竞争充分的民用领域,容易受到经济状况影响。尤其在近年来电子元件行业市场景气度不高的情况下,电容器产品价格整体下降,导致电容器毛利率整体有所下降。因此,公司的代理电容器产品毛利率总是一直维持在12%-21%之内的低水平阶段。

然而,火炬并没有让自产业务成为发展的主要方向,代理业务反而做得风生水起。目前来看,火炬代理业务收入规模始终以来都是自产业务收入规模的2-3倍以上。但是,依靠规模优势取胜的代理业务没有帮助公司带来明显的业绩增长,最终还是为数不多的自产业务有着更大的利润贡献。如此来看,火炬似乎走出了“最强之矛”与“最强之盾”的僵局。

另外,火炬太过依赖代理业务而埋藏下了不小的风险。

目前火炬有超过70%的电容产品是通过代理的,它们主要来自太阳诱电、AVX和KEMET等全球知名电容器厂商的需求。

大规模代理所带来的结果往往表现为,这些代理业务的发展非常容易受到他们制约。如果厂商的销售政策发生重大变化,市场竞争加剧,代理业务模式发生改变,或者公司未能继续取得这些厂商的产品代理权,那么火炬的代理业务收入和整体销售收入将会受到重挫。

反观,作为我国军用电容器第二大销售厂商的火炬,其自产业务依靠军用市场的整体稳定性,或许更能走出一条好的赛道。

(文章来源于:解析投资)