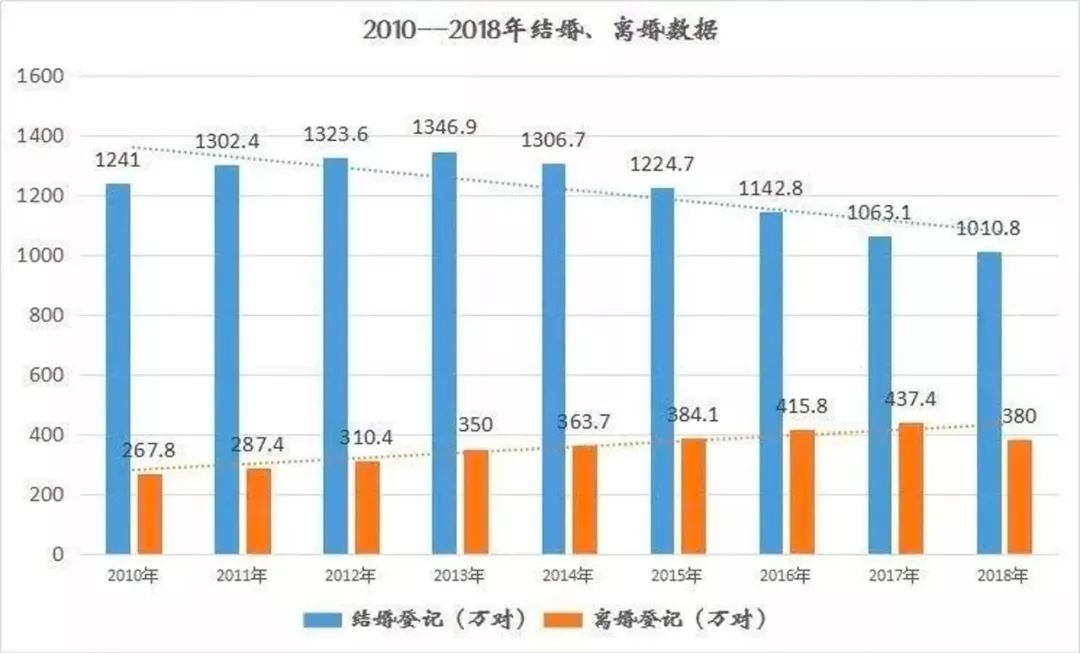

“过去是为了结婚而买房,现在是为了买房去离婚。”

这句话是我去年对楼市「假离婚买房」乱象的其中一个总结。你细品三次,就会知道是有多荒诞。然而这样的事情,在去年几年内发生的可不少。

拿我的工作来说,几乎隔三差五就能接到咨询离婚买房的问题,尤其是有关投机炒房的微信群里,很多人基本把离婚买房达成了财富增长的共识,认为婚姻的证书只是一张纸,两张照片而已,由此还发明出了金句:

“婚姻是神圣的,然而结婚证并不是神圣的。”

很多人都惊讶这种观点为何能冲击人们的传统观念。然而当你真正了解过实情后,却又说不出哪里不对。

其实这几年,我们所认识的房价和婚姻,早已发生了巨大的转变,那么到底藏着什么真相呢?我们先从假离婚讲起。

1

买房离婚

所谓「假离婚」就是夫妻协议形式离婚,去民政局把关系解除了,然后过段时间,房子到手之后,再进行复婚。

至于为何这么做,完全是对当下楼市调控政策的一种「投机性避险」。

我们都知道在过去几年的调控限法里,大部分的规定都是根据家庭为单位制定的,例如本地一个家庭最多能购买2套房,第二套房的首付要远超于首套房比例等等。

有的城市家庭首套一般为房价的30%,二套为80%,房价高的地方就是几百万的价差,更重要的是可以享受到作为刚需的契税优惠,再加上各地的限购政策在一定程度上限制了房价上涨。

如此之大的「成本差」足以撬动离婚购房的固守思维。

于是很多夫妻会选择假离婚买房,以另一方的名义买房以期能享受到首套房的购房优惠政策。

那么,这种做法到底是对还是错呢?真的很难说。

比如曾经有一个叫小韩的读者,她咨询我说,自己农村的父母,身体不太好,没人照顾。她想在身边有一个住处,把父母接过来一起住,苦于没有购房资格,只能和丈夫假离婚,然后买套房给父母养老。

另外一个叫小李的读者说,孩子马上要上小学,置换学区房时买入卖出有时间差,为了不亏掉几十万房款,只能通过假离婚过户来规避风险。

当很多人对此类购房群体嗤之以鼻时,这些假离婚「刚需」有自己的证词:至于有人觉得没有政府发的那张证书,爱情就消失了,而有人觉得多买一套房只会为爱情建造更坚固的物质基础,这是各自人生观的差异。

事情逼到自己身上,这都是没办法的事情,这是牺牲完美主义,为家庭贡献。当然这种做法我不反对,但也不会支持。

最反对的是为了投机炒房而故意离婚购房的。这让我想起了杭州的一个女性读者。

因为2018年杭州很多楼盘都限价,一二手房价倒挂严重,买到即赚到,套利空间高达上百万。

她跑来对我说,想和丈夫离婚购房,争取一个抢房名额。结果男人据死抗议,声称,不想要千万资产,只要自己老婆在身边。问我怎么说服老公?

我的建议很简单,不要因为概率性赌博失去家人的陪伴。

然而后来得知,她为了让家庭价值提升档次,并已着魔,无人能劝阻。千锤百炼终于离了婚。

最终戏剧的是,因为竞争激烈,房子不但没抢到,她的男人还因此死心不同意复婚,还在外面和其他女人结了婚。

假离婚买房,离着离着就变成真离了。

这就是我一直反对离婚投机炒房的原因。有时候,你的另一半根本无法经受得住离婚的考验。

2

落下帷幕

当然离婚买房这个市场乱象,终于要落下帷幕了。

2020年1月6日,央行征信中心对外公告,“为提升服务能力,个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。”

随后有关媒体内部爆出,央行将在1月20日上线第二代个人征信系统。其中影响最大的就是「假离婚购房」。

之前夫妻买房后,如果双方共同还款,次贷人征信不体现负债。而新系统上线后,现在夫妻作为共同还款人,二者征信均体现负债。

什么意思呢?

就是房本上有两个人的名字,即使非主贷人不用偿还房贷,但再次买房均属于有房有贷,首付80%,离婚后也无法低首付购房。“假离婚买房”这条路很难再走得通,而且离婚买房首付可能提高。

其实这是必然的趋势。首先假离婚作为投机取巧的“避策手段”,严重冲击了社会家庭的价值观;其次购房杠杆从家庭释放到个人,拉高了居民家庭杠杆率,对稳定楼市金融风险和「房住不炒」,是严重对冲的。

很多人问我,这个政策出台后对楼市有没有影响。我可以准确的告诉你,因为基数问题,影响基本为0。

但未来这段时间内,你会看到有些城市的民政局门口会排起长长的离婚队伍。这在即将迎来的春节来说,绝对是历史绝版现象。

3

结婚买房

相对于这些为了买房而离婚的,其实我们更应该关注的是,为了结婚而想买房的人。

最近网上有一个视频彻底火了,湖北一90后小伙因为交通违规而被交警拦下,对话中却道出了不为人知的一面。