2019年,上证综指上涨22.30%,深证成指上涨44.08%,中小板指上涨41.03%,创业板指上涨43.79%。 鸿道投资旗下管理产品总体仓位随市场变化情况灵活调整。 根据数据信息可得、数据质量符合华宝证券要求的标准进行整理,发现: 鸿道投资旗下股票多头产品,因投资经理、投资范围、资金约束的差异,2019年绩效表现有所差别,但整体接近。 以2019年以前成立的产品为例,最大回撤区间为-12%~-18%,夏普比例普遍在1.5以上。

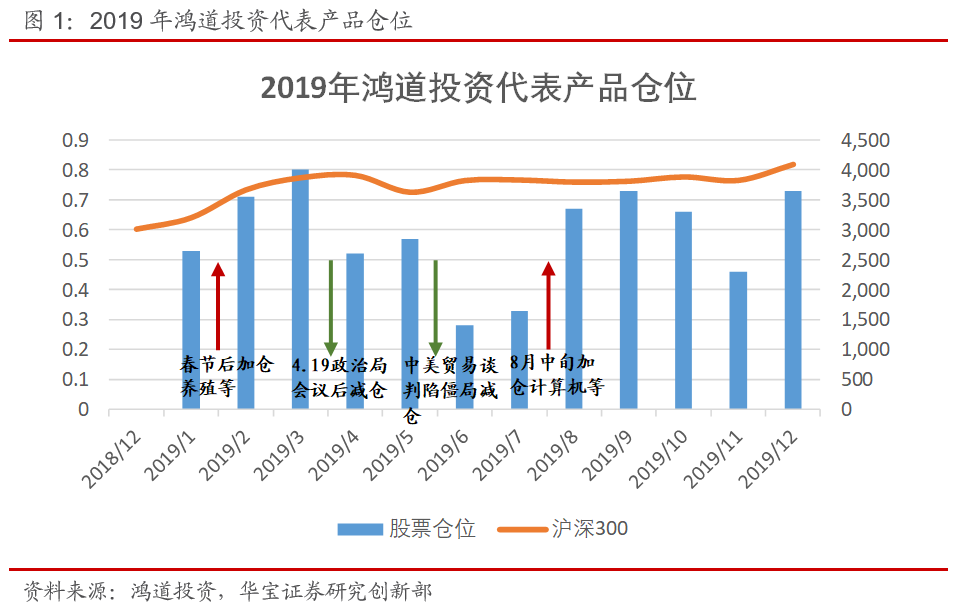

2019年初,A股市场表现强势,这一方面源于美联储货币政策阶段性调整对全球风险资产的推动;另一方面,1月份国内信贷预期向好也对投资者信心产生了积极影响。鸿道投资判断在中国经济缓速增质的结构化转型期,部分行业的景气度将出现下滑,但诸如生猪养殖等行业有望成为政策趋势利好、行业景气度向好的行业。因此,鸿道投资代表产品在春节后将仓位逐步推升至80%左右。

进入二季度,A股市场呈冲高回落的走势。4月19日政治局会议之后,考虑到市场普遍担忧货币宽松按下“暂停”,市场开始调整。5月份,中美贸易谈判陷入僵局以及随之而来的华为事件,令市场悲观预期增强、市场加速下跌。截至二季度末,鸿道投资代表产品仓位降至30%以下。

三季度,鸿道投资再度推升代表产品仓位至60%以上。核心考虑是2019年7月30日的政治局会议明确“不把房地产作为短期刺激经济的手段”,有望为中国股票市场进入长期结构性上涨行情奠定政策基础与宏观环境。

纵观2019全年,鸿道投资代表产品的股票仓位波动较大,通常会结合宏观经济、政策风向等多重考量,具有顺势而为、灵活调整的特点。

1.2. 行业/板块:从畜牧养殖到计算机

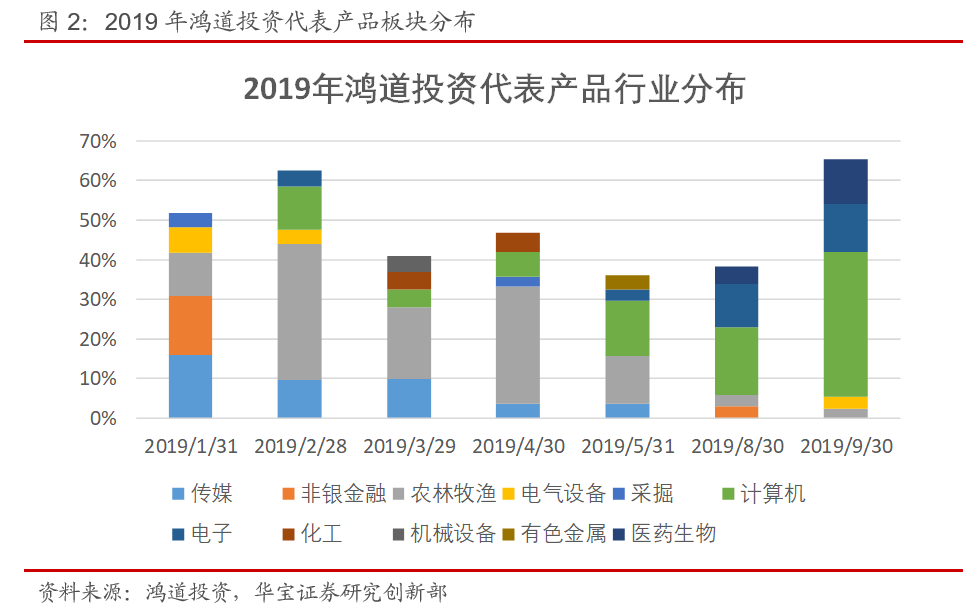

2019年,鸿道投资通过相对集中的行业和板块投资,先后抓住了券商板块、畜牧养殖板块等的市场机会,并在三季度以后重点布局计算机行业标的。可得分月数据显示,鸿道投资代表产品前五大重仓板块占产品总市值的比重在40%左右,占同期股票仓位的比重维持在70%以上的高位。

2019年上半年,鸿道投资重仓畜牧养殖板块。2019年2月底,鸿道投资某代表产品在农林牧渔上的仓位高达34.40%,4月底,该行业仓位再度逼近30%。背后的逻辑是:非洲猪瘟疫情打乱常规周期变动,产能大幅减少预计带来猪价反转,大型生猪养殖企业受益猪价上涨。

2019年下半年,鸿道投资着力布局计算机板块。2019年三季度末,鸿道投资某代表产品在计算机上的仓位达到36.60%。背后的逻辑是:计算机和半导体行业是关系中国经济转型升级成败的关键行业。在全球化趋势遭遇挑战的背景下,中国提出了“坚持安全可控和开放创新并重”的应对之道。

从2019年的行业切换操作看,鸿道投资倾向自上而下的投资方法,基于宏观经济周期判断行业拐点机会,最终落地为产品中行业权重的切换。根据华宝证券2019年初调研了解,鸿道投资覆盖行业包括农林牧渔、食品饮料、化工、医药医疗、TMT、周期、新零售、纺织服装等。

1.3. 打新:无

鸿道投资代表产品因投资范围限制,2019年未参与科创板打新。

2. 鸿道投资2020投资展望

2.1. 宏观经济:短期货币宽松经济回稳

华宝证券:鸿道投资如何看待当前的宏观经济形势?

鸿道投资:

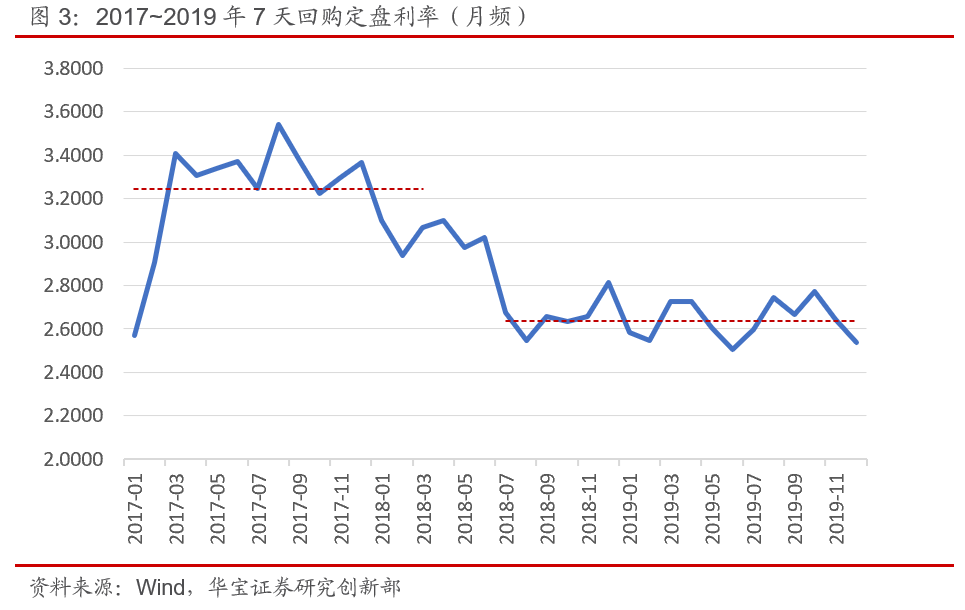

当前大的宏观金融背景是宽货币与宏观经济数据短期回稳。前者表现为银行间市场七天回购利率低企,后者是市场投资者较一致的看法。重要的是,政策边际上,金融政策向降低企业融资成本的目标持续倾斜。货币环境与信用环境都影响股市,但前者影响短期,后者对股票市场中期的影响更明显。

华宝证券:从短周期和中长周期看,鸿道投资认为A股市场会有怎样的变化?

鸿道投资:

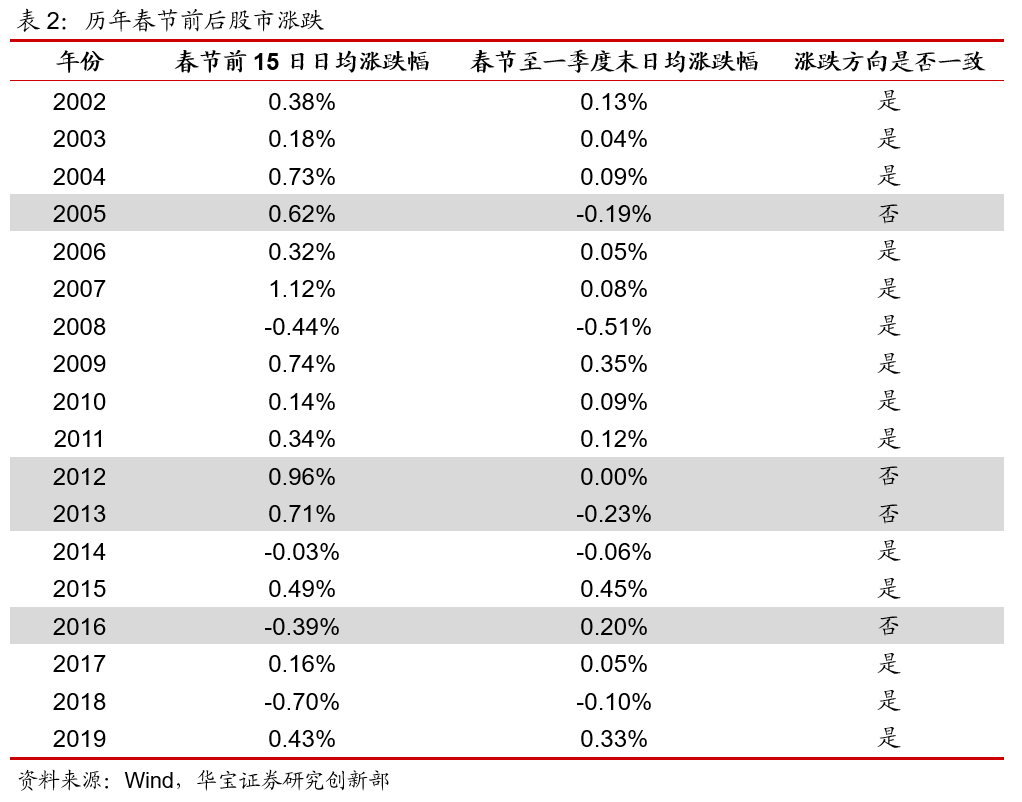

短期看,货币宽松且边际上还有宽松的变化,银行货币理财新规和房贷利率置换也验证了这一点,股市有望延续前期的趋势与方向。从历史上看,年初很短的时间段,市场走势带有各方面投资者“试错”的成分,股指的涨跌与上涨结构不大明朗。但从春节往一季度末看,货币宽松、信用未紧到阈值之前,股市大多延续和发展上一年的涨跌趋势和方向。

不过,从三个月以上的周期看,一方面,银行资管新规2020年的回表比率必须明确下来;另一方面,宏观数据短期回稳与中美第一阶段协议达成之后,结构性改革政策也会抓紧时间推进,而结构性改革往往伴生着一定程度的紧信用。

受货币宽松叠加上一年股票投资高收益的滞后影响,我们认为股市一季度大概率会有一波以科技股为代表的上涨,但要警惕上涨的龙头板块有泡沫化的趋势,如果届时资管新规的去杠杆再度推进,宽货币遇上紧信用的预期,股票市场或将迎来调整。而如果紧信用并未来临,社会流动性向股市外溢,则A股成长股的估值会被边际资金供求推着走。

2.2. 投资机会展望:把握新蓝筹,应对重于预测

考虑行业景气度趋势与市场的惯性因素,鸿道投资看好空间大的成长行业,尤其是以部分计算机板块标的与消费电子为代表的科技股,但在操作中需要把握“好牌控池打”和“应对重于预测”的原则。

以消费电子为例,5G推进带来的换机需求、TWS无线耳机、智能手表等都构成了行业的催化剂。从历年国内智能手机出货量的变化看,2019年二季度以来明显有所企稳,虽有小幅反复,但基本结束了2017年以来连续两年的下跌状态。我们认为未来在5G概念的推动下,智能手机的出货量将持续回暖。

3. 从历史行情看鸿道投资绩效特征

鸿道投资总经理孙建冬也是早期“公奔私”基金经理之一,其投资风格更偏自上而下,另外公司部分产品采用“双基金经理”机制,最终旗下产品呈现的操作风格与传统股票型公募产品差异较大。

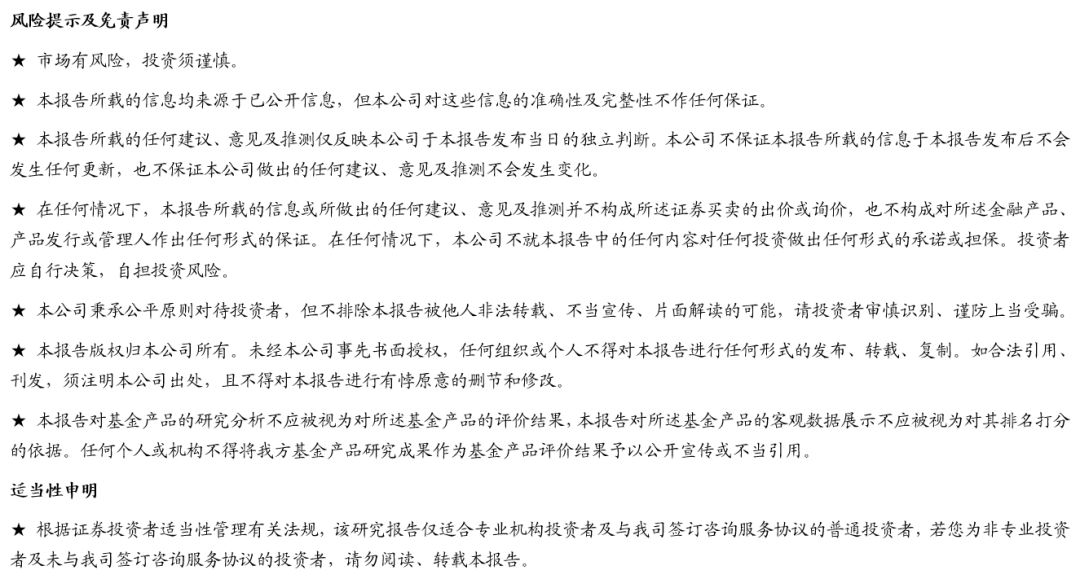

“顺势而为”的投资思路使得鸿道投资在不同风格的上涨行情中均有机会把握阶段性的收益机会。从投资结果看,鸿道投资的产品对成长股行情的把握更好;从分析思路看,鸿道投资倾向于结合宏观面政策面等大环境、以动态的眼光看待“成长”。

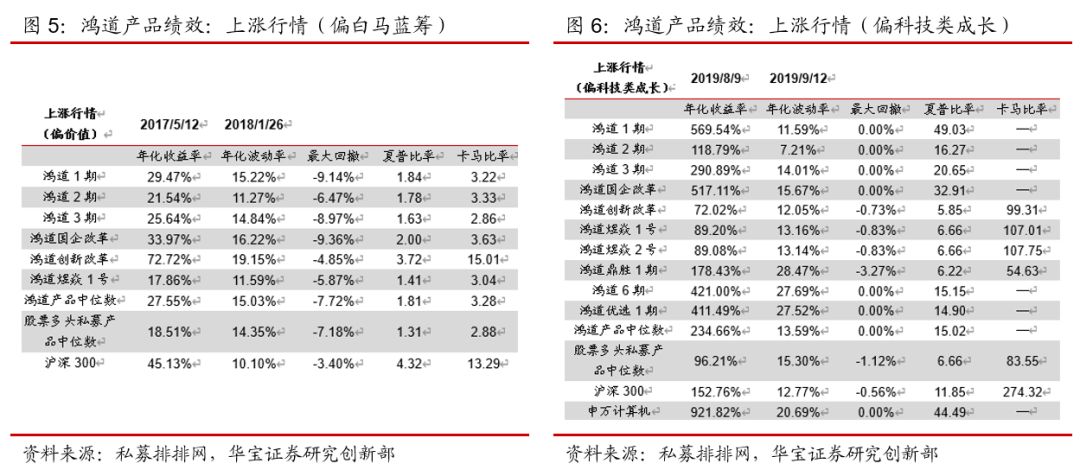

在2017年的白马蓝筹行情中,观测2017.5.12~2018.1.26区间,鸿道投资可得股票多头产品年化收益率中位数27.55%、最大回撤中位数-7.72%,夏普比率中位数1.81,收益率和性价比指标高于同期股票多头私募基金整体表现,但与处于“一九行情”中的沪深300指数相比稍显逊色。

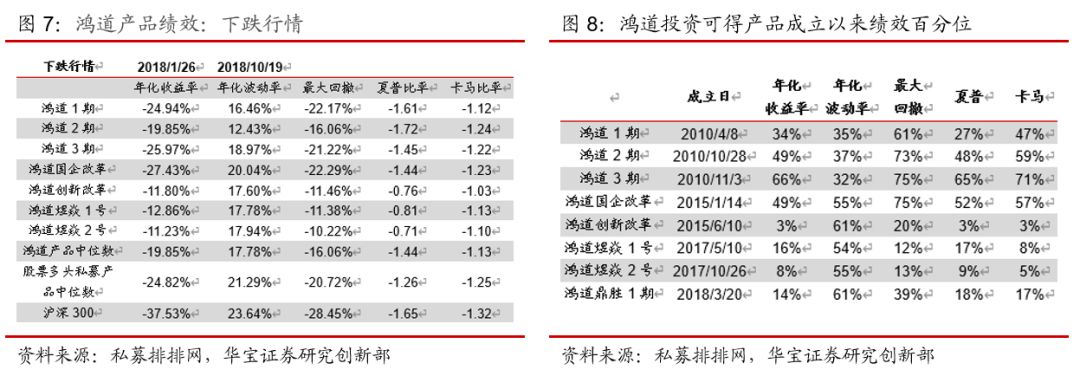

在2019年下半年的科技股行情中,观测2019.8.9~2019.9.12区间,鸿道投资可得股票多头产品年化收益率中位数234.66%、夏普比率中位数15.02,收益率和性价比指标高于同期股票多头私募基金整体表现,也高于沪深300指数表现。

值得注意的是,尽管鸿道投资通过仓位的管控可以规避部分市场风险,但是考虑到即便减仓通常也会留有部分底仓,因此系统性风险仍然存在,且仓位管控的胜率也并非100%。