2020年3月10日,银保监会公告,同意现代财产保险公司增资11.17亿元注册资本至16.67亿元,滴滴出行全资控股公司——迪润(天津)科技有限公司入股现代财产保险公司获批。

此次定增后,滴滴出资5.33亿人民币,占股32%,与联想控股并列为现代财险第二大股东;现代海上火灾株式会社的持股比例由100%降至33%,但仍为第一大股东;易商数码和红彬曜盛则分别持股1.5%。

自2019年7月,滴滴战略投资现代财险消息公开,到2020年3月10日获批,滴滴终于通过直接持股的方式,参与保险运营。

滴滴金融的野蛮扩张史

“滴滴竟然开始卖保险,难道是让出行更安全?”

相信不少人都会有些疑惑:作为一家出行公司,滴滴为何选择入股保险公司,而且还是一家外商独资保险公司。

2019年7月,滴滴出行唐剑表示,目前滴滴注册用户超过了5.5亿,每年完成高达110亿次的运送。每天处理的数据量超过了4800PB,相当于1.7亿部2小时以上的4K电影。

据了解,滴滴出行的数据覆盖了交通路况、用户叫车信息、司机驾驶行为和车辆数据等多维度。通过分析,滴滴可以精确刻画并掌握司机和乘客的画像,特别是资产状况,因此拥有大量高质量用户,为滴滴开展金融业务奠定流量支持。

另一方面,据中国基金报报道,滴滴自2012年成立至2018年底,前后共融资20次,金额达到1500亿人民币。而过去6年滴滴亏损390亿,继2017年全年亏损25亿元之后,滴滴在2018年用在补贴司机上的花费投入共计113亿元,全年又亏损了109亿元。

滴滴对司机和乘客的补贴,加上行业竞争加剧,短时间内,亏损的现状或将持续。程维曾表示,公司整体对应GMV的毛利率只有1.6%。

所以,滴滴布局金融似乎是水到渠成的事情。

而滴滴选择入股外商独资保险公司,亿欧认为是由于外商独资保险公司本身的注册资本较低,降低了滴滴的持股成本;加之控股股东单一,减少新老股东之间的摩擦。

在滴滴出行APP“我的钱包”中, 已经内嵌了多项金融服务,包括零钱、借钱、理财、滴滴车险等,已经能够为用户提供较为丰富的金融产品。

而滴滴在金融领域的布局,早在2015年就已经悄然展开了。

2016年3月,滴滴透过香港子公司“快富控股有限公司”在上海自贸区设立全资子公司 “众富融资租赁(上海)有限公司”,正式涉足汽车金融领域。

2016年6月,滴滴获中国人寿6亿美元投资。而中国人寿作为滴滴的股东,拥有保险代理牌照,滴滴便可通过与股东中国人寿之间的关联关系,开展保险代理的业务合作。

2017年3月,滴滴推出余额理财产品“金桔宝”, 跟余额宝很相似,对接的是“华夏现金增利证券投资基金。

2017年8月,滴滴(香港)全资设立重庆市西岸小额贷款有限公司,开始面向所有司机提供“滴水贷”等贷款服务。

2017年12月,滴滴3亿元拿下“一九付”100%股份,成为了目前唯一获得支付牌照的网约车平台。

滴滴仅用了2年左右的时间,就飞速走完了上半场的探索期,金融版图涵盖汽车金融、保险代理、信贷、支付、理财等各个领域,同时可以直接,或通过兼并收购、被入股的方式,间接开展商业保理、融资租赁、保险代理、网络小贷、第三方支付5类需要持牌运作的金融业务。

进入下半场,滴滴从上半场的“抢滩登陆”,到深化组织变革和产品服务。

2018年2月,滴滴将金融部门升级为金融事业部,在金融领域的布局提速。

2018年4月,滴滴上线现金贷产品“水滴贷”,面向所有客户群,正式入局消费金融领域。

当年滴滴还推出“信用付”功能、上线自有支付渠道。

进入2019年,滴滴金融的服务对象,也从以司机、乘客为主,拓展至向出行生态内合作伙伴更广泛的群体。

2019年1月,滴滴客户端上线“金融服务”频道。同年4月,滴滴上线一站式“网约车金融”服务平台“全桔”系统。该系统通过滴滴金融服务独有的账户管理及大数据风控能力,来为出行生态内合作伙伴更高效地提供量身定制的金融服务。

2019年8月,有媒体报道称,滴滴正在计划拿下一张银行牌照,拟发起设立一家叫做 " 东岸银行 " 的民营银行,但被滴滴否认。

滴滴金融野蛮生长,从布局金融到帝国雏形初现,仅仅用时4年。

但是,在金融领域的拓展,更看重的是对风险因素的识别和控制;并不像互联网那样,激烈互拼,只为争取更多的流量。

滴滴,疯狂的背后,缺乏的是一些理性。

滴滴金融深陷投诉风波

2020年“3.15”晚会虽然延播,但时日临近,又将人们的视线聚焦到消费者投诉和不法商家上。

而金融,作为历年“3.15”的重灾区,更是引人关注。据第三方投诉平台搜集的数据显示,“714高炮”、“砍头息”、暴力催收等高频出现,滴滴金融正大量出现消费者投诉的问题。

在黑猫投诉平台上搜索“滴滴金融”,发现共有528条投诉信息,大多集中不知情扣款、虚假宣传、还款设障、贷款工本费等上面。

有位李先生在黑猫投诉上反映,“我在滴滴金融上借了款,但是平台不让提前还款。当前这种疫情之下,本来就没有收入,滴滴金融却不停的要支付利息 ,想提前都提前不了,卡的单日金额够也提示说不行,就是不让提前还款。”

据第三方投诉平台搜集的数据显示,有关还款问题在消费者投诉中出现多次,而且大多集中在疫情防控期间。

据了解,由于“新型冠状病毒”爆发,近期多家银行推出相关政策,允许受疫情影响的人群延迟信用卡还款。

目前6大国有行、12家全国性股份制商业银行悉数推出针对个人信用卡业务的调整计划,多家银行公告表示受疫情影响的个人信用卡可延长还款期,有的银行可以申请延期一个月。

那么,既然国家在特殊时期有相应的号召,各大银行也出台了相应的措施,为何仍有大批投诉指向还款问题,甚至暴露出存在暴力催收的现象?

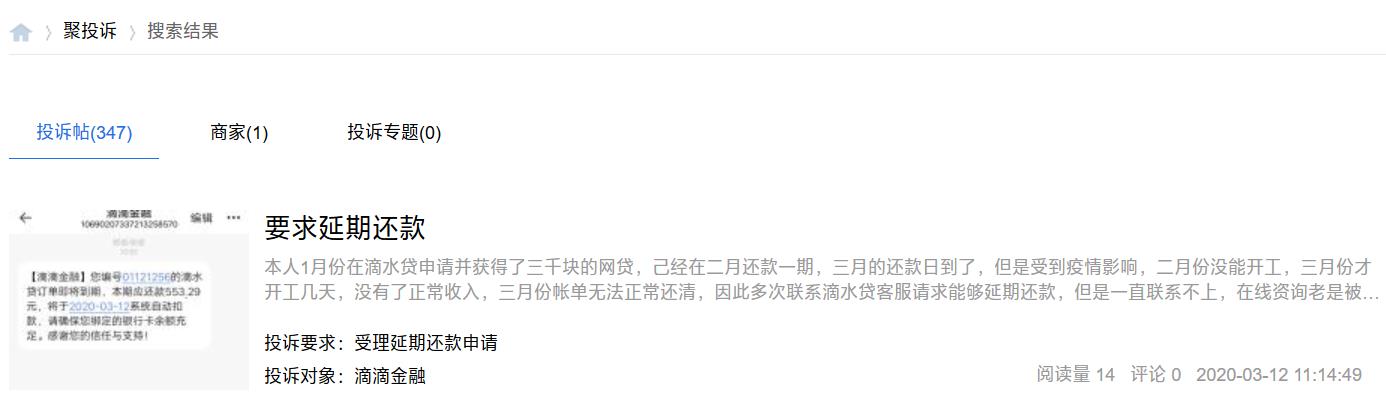

而在另一个投诉平台“聚投诉”,也出现了关于滴滴金融大量的投诉,据第三方投诉平台搜集的数据显示,集中在疫情期间不延期、暴力催收、高利贷、无法还款等。

滴滴金融是时候关注一下投诉问题了

滴滴金融一边在攻城略地,大举进军布局金融领域;一边又有大量消费者投诉,引发消费者的强烈不满。

此次滴滴金融拿到保险牌照,可能预示着新的开始。

而这些投诉问题看似是“小事”,其实就如同定时炸弹,可能累计到一定程度,就会对滴滴金融产生重创。就如同滴滴的顺风车业务,由于一度忽略管理和安全,导致人生安全问题频出,滴滴顺风车也付出了惨重代价,下架重整。

滴滴金融是否意识到了问题的严重性,什么时候真正关注并解决一下消费者投诉问题呢?

期待滴滴金融积极正面的解决切实影响到消费者的问题,“轻装上阵”才能跑的更稳、更久。

声明和滴滴方面的反馈

关于涉及滴滴消费者投诉问题,本文均基于第三方投诉平台“黑猫投诉”和“聚投诉”,只做了基本事实的陈述。

发稿后,滴滴官方也作出了两点回复:

1、滴滴金融可以提前还款的;

2、疫情期间有给符合条件的用户办理延期还款的服务。

滴滴金融陷投诉风波丨亿欧解案例