油运板块

先行指标单日大涨13%,还有稀缺的业绩确定性,这个板块第二波反攻行情将开启

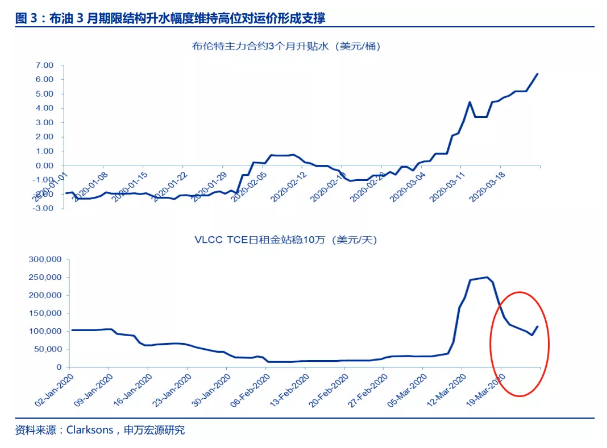

油运板块前期上涨逻辑如下:原油价格下跌→远期原油升水有套利空间→储油需求暴增→油轮运价暴涨;

此前VLCC价格一度突破28万,带动A股油轮公司出现大涨;随着VLCC运价逐步回落,板块走势也跟随回落。

但今日申万宏源证券的最新报告中表示,VLCC运价已经企稳了!且仍位于10万美元/天这一堪称暴利的价格之上,油轮板块的短中长期逻辑再次被理顺,第二波反攻行情正式开启!

想了解更多可添加助教微信:tiantian5201999

▎短期逻辑:VLCC价格企稳

波交所VLCC远东-中东航线TCE日租金水平上涨13%,达10万美元/天;TCE3月25日招商轮船旗下NewSuccess轮最新租约成交11.3万美元/天。

回顾月初,3月6日VLCC运价开始加速上行,3月11日冲上10万美元/天水平,TD3C中东远东航线一度上升至28万美元/天水平。

淡季日租金突破3万已经超预期,28万回调至10万不代表趋势恶化,仅反映了高位波动。

想了解更多可添加助教微信:tiantian5201999

中期逻辑:高产能利用率有望维持,低油价推动海运渗透率上行

需求端上行:美国页岩油革命以来,世海运贸易量占全球原油需求的比例从2003-2008年的44%水平,逐步下滑至40%水平。

中东包括沙特地区以海运出口为主,低油价下,具有比较优势的中东地区将取代部分高成本原油进口国,原油海运渗透率的上行将保证高需求增速。

产能利用率:当前船厂在建VLCC占现有运力比仅8%,船东扩产能意愿较弱,运力增速保持低位高景气有望维持。

长期逻辑:需求回暖,运价可能报复性上行

如果疫情在Q3得到抑制,Q4旺季在全球经济刺激下,海运需求有望大涨。运力短期供给刚性,航运全板块运价均有报复性反弹。

综合来看,本轮行情运价淡季已经超预期,市场早前担心的运价高位无支撑,现已被本轮反弹证伪,作为稀缺的上半年业绩同比大幅改善标的,依旧重点关注:中远海能,招商轮船。

想了解更多可添加助教微信:tiantian5201999

纽威股份

产能累计超2.5亿吨/年的基建项目已在路上,此配套高端制造公司此前被误杀,目前只有15倍估值。

油气相关产业链近期因原油价格下跌重挫,相关公司累计跌幅较大,但国泰君安覆盖了一家高端装备公司纽威股份。

市场认为公司下游客户多与油气相关,今年需求或受油价拖累;但国泰君安明确指出,稳增长压力下,国内在建的民营炼化项目加速复工,(管网+储备)基础设施建设提速,公司作为高端阀门的需求反而将受益。

目前公司对应今年的PE只有15倍,国泰君安给予公司23倍估值,目标价20.4元(目前13元)。

逻辑一:稳增长背景下,大炼化项目陆续开建,国内阀门需求高景气延续

全球范围看,阀门需求以更新为主,新兴市场增长较快,目前油气、炼化化工、能源电力需求占比约为15%、26%和20%,合计约占60%左右。

纽威股份作为我国高端阀门中具有竞争力的公司,产品覆盖度很全,而公司70%以上产品最终应用于石油化工、油气管线等油气相关行业。

近年来民营大炼化项目进入扩产周期,浙江石化、恒力石化等民营大炼化龙头将成为扩产主力,目前已进入建设的炼化项目年产能达到1.7亿吨/年,而2020-2025年还有大量项目即将投产,将要投产的项目累计超2.5亿吨/年。

在稳增长压力下,目前在建大炼化项目加速开复工,对于阀门的需求也高速增长。而纽威与恒力石化等深度合作,预计将拿到大多数订单。

想了解更多可添加助教微信:tiantian5201999

逻辑二:纽威的核心竞争力

①产品质量性能优异,并积极获得国际认证;

②全球售后服务及时,及时的维修、检测服务可以避免很多事故;

③订单响应及时,特别在紧急维修时及时到货;

④与外资品牌相比具备性价比。

逻辑三:核电重启带来增量

此外,核电核准重启,纽威核电阀门在“华龙一号”陆续验证,核电重启有望带来增量订单,并有利于公司在高端阀门领域进口替代。

公司2019年业绩预告范围4.5-5.1亿,增长65%-85%,基于该业绩预告,国君预计公司2019年净利润4.8亿,对应净利率16.1%,而2020年公司净利润预计仍能保持35%以上高速增长。

风险提示:民营炼化项目进展低于预期。

我们投资精英战队拥有强大师资团队,金牌讲师全天候直播授课,覆盖基本面、技术面、政策面各层面系统性剖析股市,捕捉市场蛛丝马迹,推导主力逻辑,跟随市场热点,深度把握股市机遇!想了解更多可添加助教微信:tiantian5201999

以上内容不作为买卖依据,盈亏自负,股市有风险,投资需谨慎!

职业证书编号:A0620616060008