重点一

今日食品饮料板块整体涨幅达3.5%,海天味业、良品铺子等多家公司涨停,市场关注度极高。此前华创证券食品饮料分析师董广阳已梳理出板块的一季报业绩及各家公司的看点,研报君梳理供投资者参考。关于消费行业投资机会,我们整理了一份优质消费企业名单,想要了解更多,可加助教微信:tiantian5201999

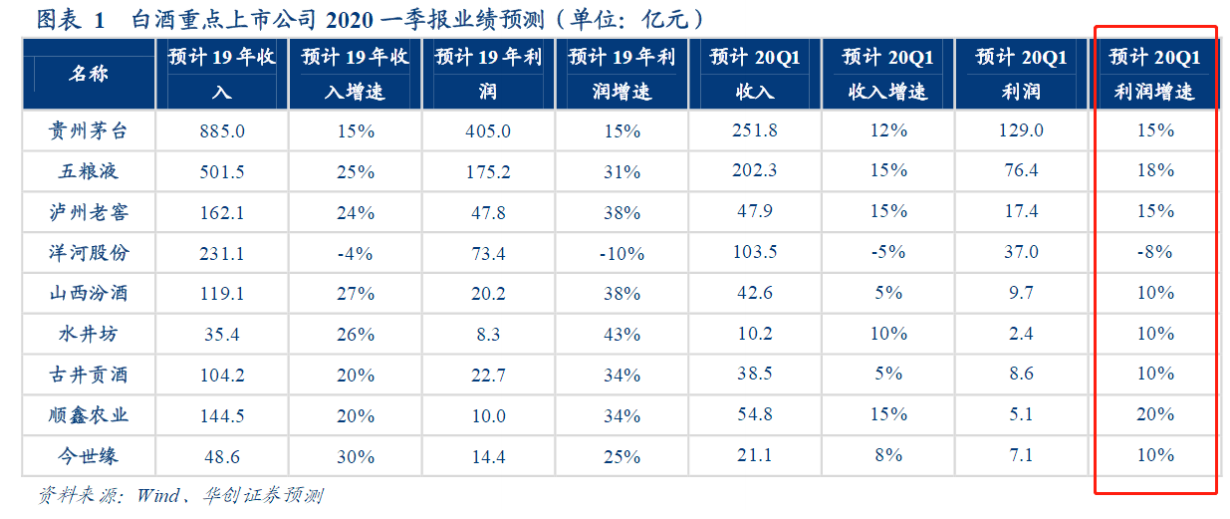

白酒:整体预期要放低,高端还有戏,Q2将是关键预期改善拐点。高端白酒(茅五泸)预计Q1仍可实现两位数增长,疫情冲击最小。

高端酒茅五泸Q1收入增速维持两位数增长,茅台1-5月打款已完成,五粮液节前回款良好。其他的次高端、区域龙头&大众白酒节后都有压力,渠道库存消化和终端动销冲击比较明显。而光瓶酒需求刚性,顺鑫农业的牛栏山以高性价比和品牌口碑优势在光瓶酒市场中进一步提升份额,2020Q1收入增速15%,利润增速20%。

大众品:必选消费景气度不受疫情影响,高增长可以期待。

安琪酵母:草根调研反馈,公司产品必需属性较强,受疫情影响有限,目前1-2月已完成销售任务,海外工厂出口销售暂未受到疫情较大影响,一季度收入15%增速,利润更快。

海天味业:公司餐饮渠道占比为60%左右,疫情期间短期受到影响,草根调研反馈,2月销售进度有所落后,但3月起积极调整渠道布局,加快销售进度追赶整体看一季度销售恢复良好,20Q1公司收入及利润增速分别为12%/10%。

安井食品:草根调研反馈,疫情影响下速冻C端渠道明显受益,公司2月下旬起加快复工复产。公司19年9月起连续3次提价,20Q1公司收入增长15%-20%,利润端剔除激励费用影响后业绩增速在15%左右。

涪陵榨菜:根据渠道调研,疫情加速去库存,渠道库存处于低位,近期渠道反馈相关主流商超及流通产品提价,表明依旧紧握品类定价权。20Q1公司收入及利润增速分别为8%/5%。

天味食品:疫情加速复合调味品渗透,核心产品稳健增长。公司C端占比达90%,疫情影响相对有限。2-3月线上订单同比明显增长,2月初线上发货即恢复正常,复合调味品C端加速渗透,公司核心大单品预计保持较快增长,20Q1收入同比+10%,利润同比+10%。

青岛啤酒&重庆啤酒:行业受疫情影响较大,预计Q1损失量占去年全年销量约10%。伊利股份:短期业绩预期较弱。

伊利股份:短期业绩预期较弱。

重点二 :

宇通客车近日披露2019年年报,实现营业收入304.8亿元(-4%),归母净利润19.4亿元(-15.7%),扣非净利润15.4亿元(-13.3%),公司拟每10股派发现金股利10元(含税),分红总额22.1亿元,占合并报表普通股股东净利润的比率114%。

安信证券认为,当前宇通客车最大吸引力在于分红,公司今年预计将收回已公告的60亿国补,同时还有新申请的国补,“现金流充沛+盈利较好+短期大额资本开支可能性低”三大要素叠加,2020年有望延续较高的分红率。

宇通客车去年净利润同比下滑15.7%,毛利率也下滑1个百分点至24.35%,但是主要系受补贴退坡扰动等行业因素所扰动叠加销售费用增加影响。汽车作为刺激内需最为重要的一环,行业扶持政策呼声渐大,已有部分地区出台具体政策鼓励汽车消费,新能源方面政策亦有望宽松,行业景气度回升,公司盈利能力亦有望提升。

宇通客车在行业洗牌期市占率持续提升,结合中客网数据及公司产品销量测算,宇通客车2019年在客车行业市占率提升2.2个百分点至26.8%,新能源客车市占率提升1.7个百分点至25.6%,其中受投资者关注的燃料电池客车去年贡献6.9亿元收入。

宇通客车2019年末138.6亿元应收账款包括了国补72.1亿元,应会计准则要求计提了7.1亿元坏账准备。未来收到国补款项后,不仅可改善公司现金流,而且会将此前计提的坏账冲回,增厚今年业绩表现。

宇通客车2017年和2018年分红率较高(分别为35.38%和48.10%),2019年收到22.91亿元新能源补贴,拟发放现金股利22.14亿元,分红率高达114.11%,就当前行业形势与公司经营状况来看,2020年公司大概率延续较高分红率。

风险提示:补贴退坡政策风险;终端涨价或不及预期;传统公路市场持续萎缩;公司市占率提升或不及预期。

关于消费行业投资机会,我们整理了一份优质消费企业名单,想要了解更多,可加助教微信:tiantian5201999

我们投资精英战队拥有强大师资团队,金牌讲师全天候直播授课,覆盖基本面、技术面、政策面各层面系统性剖析股市,捕捉市场蛛丝马迹,推导主力逻辑,跟随市场热点,深度把握股市机遇!想要了解更多,可加助教微信:tiantian5201999

以上内容不作为买卖依据,盈亏自负,股市有风险,投资需谨慎!

职业证书编号:A0620616060008