重点一:

上市司太立为全球一流的造影剂原料药供应商,产品获得全球客户认可(碘海醇是全球获 CEP 证书、日本登陆证的四家企业之一,碘帕醇另获得美国 DMF 认证)。华泰证券代雯最新报告认为,未来优质原料药企将与仿制药企相辅相成,在全球范围内掀起原研替代的浪潮,看好司太立在造影剂市场破局机会,由于行业平均37倍估值,考虑到公司业绩的高复合增长,给予 公司15-30%估值溢价,目标价 71.81-80.16 元。

公司利润增长点:

①公司2020-21 年募投产能持续投产,API 保持高速增长。2020年起 IPO 募投产能逐步释放,至 2022 年有望翻番;

②碘帕醇、碘海醇等制剂获批上市贡献利润,公司的碘帕醇(三合一审评)、碘克沙醇(三合一审评)、碘海醇(二补审评中)有望于 2020 年年中获批上市,八年耕耘即将迎来收获,制剂产品的获批标志着公司打通“中间体+原料药+制剂”全产业链。预计造影剂制剂板块 20-22 年实现收入1.3、7.8、16.7 亿元,毛利率为 50%、60%、65%,规模效应下毛利率呈现爬坡趋势;

③出击海外市场。2019 年海外收入占总体近 38%的份额。制剂产品获批上市后,公司将依托上海制剂工厂与海神制药的爱尔兰 IMAX 子公司,灵活运用“原料药+制剂”组合策略,携手合作伙伴实现造影剂的全线出海,海外碘造影剂市场有望成为公司新的增长点。 想要了解更多,可加助教微信:kdj1419

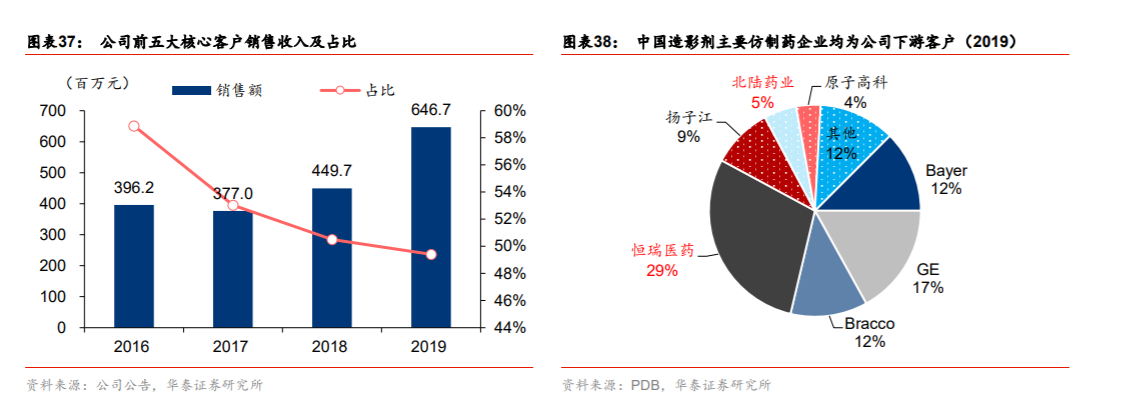

公司核心客户:

公司与恒瑞医药(为国内最大的造影剂仿制药生产企业),北陆药业,日本 Fuji,德国 Midas 等国内外制药企业建立了紧密深入的合作关系,共同进行目标市场的开发。在保持核心客户销售稳健增长的同时(前五大客户2019+43.8%yoy),也在全球范围内积极寻找合作伙伴,拓宽下游客户群体(2019 非前五大客户占比+9.47pp vs 2016)。

公司资本运作和产能情况:

海神制药为国内第二大造影剂原料药企业,拥有180吨碘海醇与 100 吨碘帕醇产能,产品获欧盟、日本、韩国等认 证,远销欧洲、日本及东南亚(碘海醇原料药具有欧盟、日本等7国认证,碘海醇制剂拥有葡萄牙、韩国等9国批文)。

公司自2018年11月期收购海神制药股权,自2018年12月1日起纳入合并财务报表范围。 根据近期公司公布的年报,海神制药业绩承诺完成良好。

扩产方面,2020年起IPO募投产能逐步释放,至2022年有望翻番。 华泰证券代雯假设IPO募投项目产能使用 3 年消化完毕,非公开发行募投项目2022年投产,产品价格每年以 2%的速度下降,则 2022 年公司产值将达约 25 亿元,2020-2022 年产值复合增长率达 36.6%。

公司当前分别拥有碘海醇、碘帕醇、碘克沙醇 API产能650吨、250吨和180吨,IPO募投产能2020年起逐步释放,假设 2020-2022 年释放比例为 30%、80%、100%,则至2022年公司将拥有碘海醇、碘帕醇、碘克沙醇 API 产能1510吨、605吨和380吨。 想要了解更多,可加助教微信:kdj1419

风险提示:产能释放进展不达预期的风险; 制剂产品审批进度不达预期。

重点二:

年初至今涨幅已达5倍的品种再次提价,全球前三产能国内公司占了两家

受疫情影响以及原料成本上涨,供应紧张,4月2日起,浙江威仕生物科技有限公司维生素D3报价人民币660.00/KG,美金80.00/KG。

维生素行业涨价趋势近期持续,其中VD3行业涨价趋势非常强,年初价格93元/Kg,最新出现的这一报价已达660/kg。今年维生素D3价格飙升的逻辑主要如下:

想要了解更多,可加助教微信:kdj1419

①疫情冲击下,VA价格因原料柠檬醛生产壁垒高导致提前上涨,而VD3生产多与VA共线生产,目前装置负荷受到较大影响;

②疫情影响上游原料明胶供应;

③国外厂商主要生产厂家负荷不足。

国盛证券预计行业供给紧张的局面在未来一段时间内仍难以缓解,VD3产品价格有望持续上涨。

目前VD3产能国内主要集中在花园生物(VD3/胆固醇行业龙头,VD3产能3000吨)、新和成(维生素综合龙头,VD3产能2000吨,全球第三)、浙江医药(VD3产能800吨)、金达威(VD3产能1000吨)。国外主要有DSM、印度迪氏曼等厂家。

国盛证券测算的业绩弹性如下:

7月份预计还有重要催化形成,除了短期因素外,VD3涨价还有中期逻辑。 中间体胆固醇是VD3的重要原材料,目前分为羊毛脂胆固醇及动物脑干胆固醇。 2019年12月17日饲料添加剂维生素D3油国家标准将 从2020年7月1日起开始实施 ,其中规定了维生素D3油的起始原料为羊毛脂胆固醇,限制了脑干胆固醇的使用, 羊毛脂成为生产VD3的唯一合法来源原料 。低成本的胆固醇退出市场后,供应缩减有利于优化胆固醇行业的竞争格局。 胆固醇及下游VD3的供给将逐渐减少,供给格局优化下VD3有望进入高盈利、高景气周期。

投资精英战队拥有强大师资团队,金牌讲师全天候直播授课,覆盖基本面、技术面、政策面各层面系统性剖析股市,捕捉市场蛛丝马迹,推导主力逻辑,跟随市场热点,深度把握股市机遇!想要了解更多,可加助教微信:kdj1419

以上内容不作为买卖依据,盈亏自负,股市有风险,投资需谨慎!