事件:

印度政府在3月25日零点开始了史无前例的封城行动,以遏制新冠肺炎疫情蔓延。印度封城之后,可能受影响的包括原料药、白糖等受到资本市场炒作。

重点一

中金最新关注疫情对印度农化行业的影响,考虑到农药企业常规1-2个月库存,短期供应短缺问题不大。若“封城”持续时间较久,则相关产品涨价可能性较大。

我们看好涨价受益的公司名单,大家可加助教微信:kdj1419领取。

具体来看,农药中间体环节,中印相互依赖。 印度每年从全球进口农药原药、中间体和制剂总额近10亿美元, 其中中国占比约为50% 。疫情也会造成相关中间体的需求短期下滑,如 贲亭酸甲酯(菊酯)、甲基亚磷酸二乙酯(草铵膦)等 。同理,中国中间体进口也受影响。以醚醛为例(菊酯),国内年需求量约为6000吨,其中近半需要从印度采购,印度停摆会造成未一体化配套企业生产受限。

原药环节,中印直接竞争。 原药环节,中印是竞争关系,典型品种如草铵膦、麦草畏、菊酯、代森锰锌等。 如果印度企业阶段性停产,对全球仿制药供应将产生巨大影响。

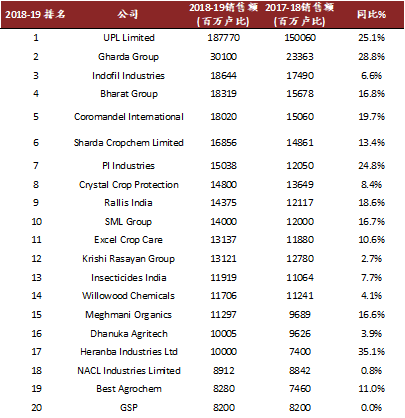

印度多家农药企业,包括上市公司先后宣布停产,如PI industries、Rallis、Insecticides India Ltd、Dhanuka、NACL industries、Aimco、RFCL等,包含多家印度前二十强农化企业。

印度企业的原药产品,主要包括代森锰锌、农用菊酯、麦草畏、草铵膦、毒死蜱、吡虫啉、啶虫脒、氟虫腈、二甲戊灵等,多数产品全球占比为10%左右。 自印度宣布封城至今,菊酯、二甲戊灵价格出现小幅上涨。

重点二

华友钴业昨日晚间发布一季度业绩预增公告,一季度归母净利为1.7-2.0亿元,去年同期为0.12万元,同比增长1317%-1567%,扣非归母净利1.2-1.5亿元,去年同期为0.17亿元,同比增长606%-782%。

值得注意的是,华友钴业主要产品钴和铜价格同比下降,2020年Q1钴价为27.5万元/吨,同比下滑13%,2020年Q1铜价为4.5万元/吨,同比下滑8%。 而公司业绩反而取得爆发式增长,主要有三大原因 :

①公司原材料主要采购自刚果(金)(4-6个月运输周期),2019年库存成本较高,随着高成本库存逐步用完, 目前库存成本较低;

②高端化、产业一体化经营战略效果良好, 钴产品价格相对企稳促进钴产品毛利率上升 ;

③铜产品毛利率及销量逐步上升。

新冠疫情扩散市场担忧下游需求下滑,钴板块出现明显回调,华友钴业近期低点较近期高点更是几近腰斩。但是就疫情实际情形来看, 钴行业需求最悲观的时候或已过去。 目前中国疫情得到控制,欧洲韩国美国日本等地区的疫情高峰或陆续出现,预计未来需求将企稳反弹。

华友钴业原有三元前驱体产能为2万吨,今年起将有更多产能持续释放。公司与LG、浦项合资经营的四个项目,华浦项目于2019年11月进入调试阶段, 浦华项目已于2019年11月完成产品、产线认证, 华金项目一期目前正在进行产品认证和4M变更,乐友项目一期2019年12月开始进入调试阶段。

公司募资7.8亿加码硫酸镍,继续布局三元领域。硫酸镍占不同型号的三元前驱体成本31%-66%不等,高镍甚至可达60%以上,而高镍三元是未来新能源汽车电池重要方向之一。项目建成投产后公司硫酸镍产能大幅提升,规模效应渐显将拉升毛利率,进而提高公司盈利水平。

预计华友钴业20-22年归母净利分别为4.7亿元、12.7亿元和18.7亿元,对应当前股价PE分别为77.6、28.8和19.5倍。

投资精英战队拥有强大师资团队,金牌讲师全天候直播授课,覆盖基本面、技术面、政策面各层面系统性剖析股市,捕捉市场蛛丝马迹,推导主力逻辑,跟随市场热点,深度把握股市机遇!想要了解更多,可加助教微信:kdj1419。

以上内容不作为买卖依据,盈亏自负,股市有风险,投资需谨慎!